产业资讯

产业资讯

药智网

药智网  2025-10-10

2025-10-10

3773

3773

银屑病,俗称“牛皮癣”,是一种由遗传、免疫及环境因素共同介导的慢性、复发性、系统性炎症性皮肤病。全球银屑病患者约达1.25亿人。在中国,患病人数已从2017年的650万增至2022年的670万,并预计在2030年达到680万。其中约20%–30%属于中重度类型,疾病负担持续加剧,临床治疗需求日益迫切。

在这一背景下,银屑病治疗药物市场竞争日趋激烈,已呈现出“红海厮杀”的格局。

01

生物制剂迭代升级

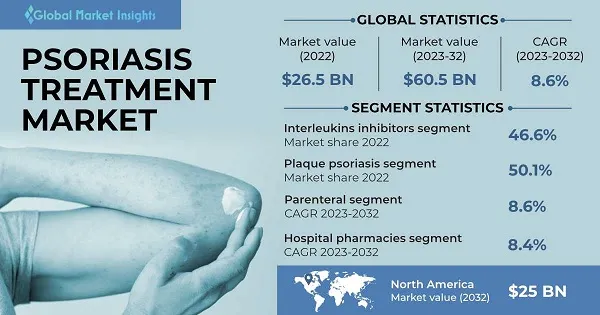

2022年全球银屑病治疗市场规模为265亿美元,预计到2032年将达到605亿美元,年复合增长率(CAGR)为8.6%。中国市场增速更为显著,从2018年的6.04亿美元迅速扩大至2022年的14.36亿美元,CAGR高达24.2%,预计2030年将达到99.44亿美元,2022–2030年间CAGR为27.4%,远高于全球水平。

图1 2021年至2032年银屑病治疗市场规模

图片来源:Global Market Insight

这一增长主要由生物制剂驱动,2022年生物制剂占中国银屑病药物市场的43.4%,预计2030年将提升至50.3%,生物制剂的应用标志着银屑病治疗进入精准靶向时代。

第一代生物制剂以TNF-α抑制剂为代表,包括英夫利西单抗、依那西普、阿达木单抗等。它们通过阻断TNF-α这一关键炎症介质,改善银屑病症状。然而,该类药物治疗效果有限,且存在注射部位反应、感染和免疫原性等不良反应,患者需频繁给药,年治疗费用较高。

随着对银屑病免疫机制理解的深化,靶向更下游细胞因子的药物逐渐成为研发热点。

IL-12/23抑制剂如乌司奴单抗(靶向p40亚基)开创了新一代治疗选择,其国内三期研究显示12周和28周PASI75分别达到82.5%和91.5%。

另外,特异性更高的IL-23 p19抑制剂如古塞奇尤单抗、替瑞奇珠单抗等则能更精准地抑制IL-23信号,诱导并维持Th17细胞分化及炎症反应。

同时,以IL-17A为靶点的抑制剂由于起效迅速、疗效显著,成为银屑病治疗的重要进展。司库奇尤单抗作为全球首个IL-17A抑制剂,在中国三期研究中12周PASI75、PASI90和PASI100应答率分别高达97.7%、81%和32.9%,长期治疗52周后仍保持高应答水平。

礼来的依奇珠单抗同样表现优异,12周PASI90达72%,长期治疗5年PASI100达67%,多项头对头研究显示其皮损清除能力优于其他生物制剂。

此外,IL-17RA抑制剂布罗利尤单抗通过阻断IL-17A、IL-17F等多条信号通路,进一步拓宽了治疗策略。

最新研发方向聚焦于双靶点抑制及新靶点探索。优时比的比奇珠单抗是全球首个同时靶向IL-17A和IL-17F的双特异性抗体,可更全面抑制炎症反应,在头对头研究中相较于乌司奴单抗、司库奇尤单抗等显示出更优疗效,虽伴随念珠菌感染风险,但仍被视作潜在疗效新标准。

类似地,国产药物丽珠医药的LZM012作为IL-17A/F双靶点抑制剂,在三期研究中以司库奇尤单抗为对照,并以PASI100为主要终点,显示出优异的深度清除潜力,现已进入上市申请准备阶段,有望提升国内治疗选择。

银屑病生物制剂市场已形成以IL-23与IL-17通路为核心的竞争格局。乌司奴单抗、古塞奇尤单抗、司库奇尤单抗、依奇珠单抗及利生奇珠单抗等产品已成为一线治疗选择,推动全球市场规模持续扩大。强生的乌司奴单抗累计销售额领先,而艾伯维的利生奇珠单抗凭借优效临床数据迅速放量,2024年销售额达117亿美元,成为该类产品的新标杆,目前主流生物制剂市场仍处于增长通道。

02

小分子突出重围

生物制剂虽显著提升中重度银屑病患者的疗效,但其局限性也逐渐显现,疗效衰减、免疫原性相关反应以及贮存与给药不便等问题,制约了其长期应用。因此亟需兼具持久疗效、安全便捷的新型治疗手段。基于此,口服小分子靶向药物凭借机制明确、用药方便和潜在成本较低等优势,成为银屑病治疗的新焦点。

小分子药物的研发主要针对银屑病发病机制中的关键细胞信号通路和细胞因子,例如磷酸二酯酶4(PDE4)、Janus激酶(JAK1-3)、酪氨酸激酶2(TYK2)、鞘氨醇-1-磷酸(S1P)受体和维A酸相关孤核受体(ROR)等。目前已有多个药物在全球及国内获批上市,包括PDE4抑制剂阿普米司特、JAK抑制剂乌帕替尼和TYK2变构抑制剂氘可来昔替尼等。这些药物通过精确抑制特定炎症信号转导,调控IL-23/Th17轴等银屑病核心病理环节,从而发挥治疗作用。

其中,JAK-STAT通路是细胞因子信号转导的核心途径,参与炎症反应、免疫调节等多种生物学过程。全球已有十多款JAK抑制剂获批上市,分为第一代至第三代,主要适应症有斑秃、特应性皮炎、类风湿关节炎等。

第一代JAK抑制剂包括托法替布、芦可替尼、巴瑞替尼等为非选择性抑制剂,能够抑制多种JAK家族成员,因此对多种细胞因子信号通路都有抑制作用。然而,其可能引发贫血、感染和心血管事件等不良反应,被FDA列入黑框警告。

第二代JAK抑制剂包括菲卓替尼、乌帕替尼、非戈替尼、阿布昔替尼、帕克替尼、利特昔替尼、艾玛昔替尼和吉卡昔替尼等虽然提高了对JAK1的选择性,安全性有所改善,但仍需警惕类效应风险。

图2 上市和部分在研的JAK抑制剂

图片来源:华鑫证券研报

第三代JAK抑制剂以氘可来昔替尼为代表,通过变构抑制TYK2的JH2结构域,实现了极高选择性,仅阻断IL-12、IL-23和I型干扰素信号,而不影响JAK1、2、3依赖的细胞因子功能,从而显著降低了传统JAK抑制剂的副作用风险。

值得注意的是,TYK2抑制剂成为银屑病治疗的新突破口。TYK2通过介导IL-23和IL-12信号转导,直接调控Th17细胞分化和IL-17产生,后者是银屑病炎症环路中的核心细胞因子。氘可来昔替尼作为全球首个口服TYK2变构抑制剂,于2022年获FDA批准,2023年进入中国市场。其高度选择性抑制机制避免了广泛免疫抑制带来的风险,为患者提供了高效且安全的新选择。

截至目前,银屑病口服小分子药物研发持续升温,更多创新靶点和技术路线正在涌现。多家企业积极布局TYK2领域,如武田的TAK-279、Alumis的ESK-001已进入三期临床;国内翰森制药、诺诚健华、益方生物等也有多个TYK2抑制剂在研。此外,新型PDE4抑制剂如Orismilast和IL-17小分子拮抗剂如礼来的DC-806等也逐步推进临床研究。

03

口服肽上市可期

目前,银屑病治疗市场主要由单抗类生物制剂和小分子药物主导。2022至2025年,生物制剂和小分子药物的CAGR预计分别为37.6%和26.2%,并在2025至2030年间继续保持超过20%的增长。肽类药物因其兼具小分子药物与大分子生物制剂的优势而备受关注,有望成为银屑病治疗市场中继单抗与小分子药物之后的“第三极”。肽类药物不仅具有高亲和力和较低的脱靶风险,还能通过化学合成实现规模化生产,具备成本较低和工艺可控性强的特点。

目前来看,强生的JNJ-2113(icotrokinra)(图3)有望率先成为登陆这一市场的多肽代表。JNJ-2113是全球首款靶向IL-23受体的口服肽类拮抗剂。其分子设计依托先进的环肽工程技术,以个位数皮摩尔级别的高亲和力特异性结合IL-23受体,从而阻断IL-23信号通路,但不影响IL-12通路,显示出优异的靶点选择性。该药物成功克服了多肽类药物传统面临的生物利用度低、胃肠稳定性差等开发难题,实现了口服给药条件下的高效系统性作用,为其临床应用奠定基础。

图3 JNJ-2113的结构及分子式

图片来源:Chemical book

在多项关键三期临床试验中,JNJ-2113表现出显著的疗效与可靠的安全性。在ICONIC-LEAD研究中,接受200mg每日一次治疗的患者在第16周时,有65%实现研究者总体评价(IGA)0/1,即皮损完全清除或几乎清除,50%达到PASI 90缓解;至第24周,这些指标进一步上升至74%和65%,显著优于安慰剂组。

更值得关注的是,在ICONIC-ADVANCE 1和2试验中,该药物直接对比已上市的TYK2抑制剂氘可来昔替尼,并在主要终点上表现出更优疗效,证实了其在口服制剂中的竞争优势。此外,在间接对比中,其疗效也优于部分现有生物制剂及在研TYK2抑制剂,显示出广泛的治疗潜力。

基于这些积极数据,强生已于2025年7月向美国FDA提交NDA,寻求批准用于12岁及以上中重度斑块状银屑病患者。一旦获批,JNJ-2113将成为该领域首个具有口服给药优势的肽类靶向药物,极大提升治疗便利性和患者生活质量。

尽管强生尚未公布官方销售预期,Protagonist预测该药物在所有适应症上的年销售峰值有望超过50亿美元。仅在银屑病领域,该药就有望实现约35亿美元的年度收入,并将成为全球首款口服型IL-23R抑制剂。更重要的是,它将为后续开发环肽、含非天然氨基酸的多肽及多肽PROTAC等复杂分子奠定技术路径。

04

结语

从生物制剂的精准靶向,到小分子药物的突破,再到口服肽类的创新探索,持续创新、聚焦临床价值,终会在红海中开辟蓝海。

产业资讯

氨基观察 2026-06-24

497

产业资讯

氨基观察 2026-06-24

497

产业资讯

赛柏蓝 2026-06-24

384

产业资讯

赛柏蓝 2026-06-24

384

产业资讯

智药局 2026-06-24

417

产业资讯

智药局 2026-06-24

417

热门资讯

热门资讯 微信公众号

微信公众号