研发追踪

研发追踪

米内网

米内网  2025-08-07

2025-08-07

3213

3213

精彩内容

近期,第十一批集采正式启动,3个抗肿瘤化药拟纳入,超12亿大品种在列。米内网数据显示,2025Q1中国公立医疗机构终端抗肿瘤化药销售额同比增幅3.36%,阿斯利康、正大制药、恒瑞医药强势领跑。品牌TOP20中,4个超5亿独家单品(含剂型独家,下同)高居前列,国产1类新药成爆款。3个拟集采的抗肿瘤化药,石药集团均已过评,科伦药业、齐鲁制药等各有2个品种过评。

抗肿瘤化药市场重回700亿!蛋白激酶抑制剂飞涨

受疫情、集采常态化推进、人口老龄化加剧等因素影响,近年来抗肿瘤化药市场跌宕起伏。

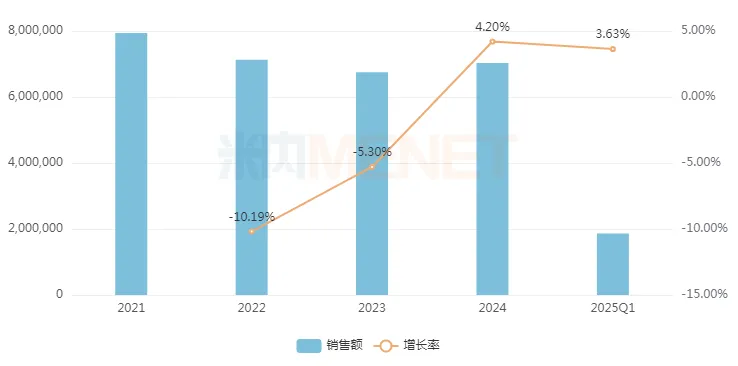

米内网数据显示,在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端,抗肿瘤化药2021年销售额达历史新高的近800亿元,随后2022-2023年均有不同程度的下滑,2024年重现上涨达700亿元以上,2025Q1继续以3.63%的增速增长至超180亿元。

近年来中国公立医疗机构终端抗肿瘤化药销售趋势(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

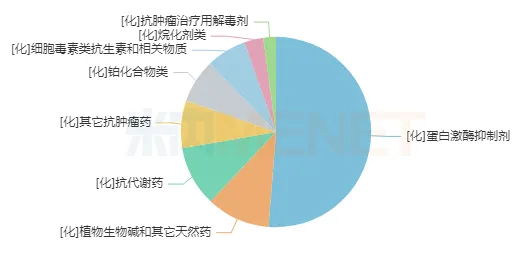

从治疗类别上看,抗肿瘤化药涵盖8个治疗小类。其中,蛋白激酶抑制剂(以替尼类药物为主)2025Q1销售额同比涨逾13%,以51.26%的市场份额高居首位;植物生物碱和其它天然药、抗代谢药市占比分别达10.8%和10.22%,先后位列第二和第三。值得一提的是,蛋白激酶抑制剂近年来销售市场飞涨,从2013年的约37亿元增长至2024年的超320亿元。

2025Q1中国公立医疗机构终端抗肿瘤化药小类格局

来源:米内网中国公立医疗机构药品终端竞争格局

临床在售剂型上,抗肿瘤化药主要涉及7种剂型(以一级剂型计),包括片剂、注射剂、胶囊剂、溶液剂、栓剂等。其中,片剂2025Q1销售额约73亿元,首度超越注射剂登上TOP1之位;注射剂和胶囊剂则位居TOP2和TOP3,销售额分别超过67亿元和45亿元。

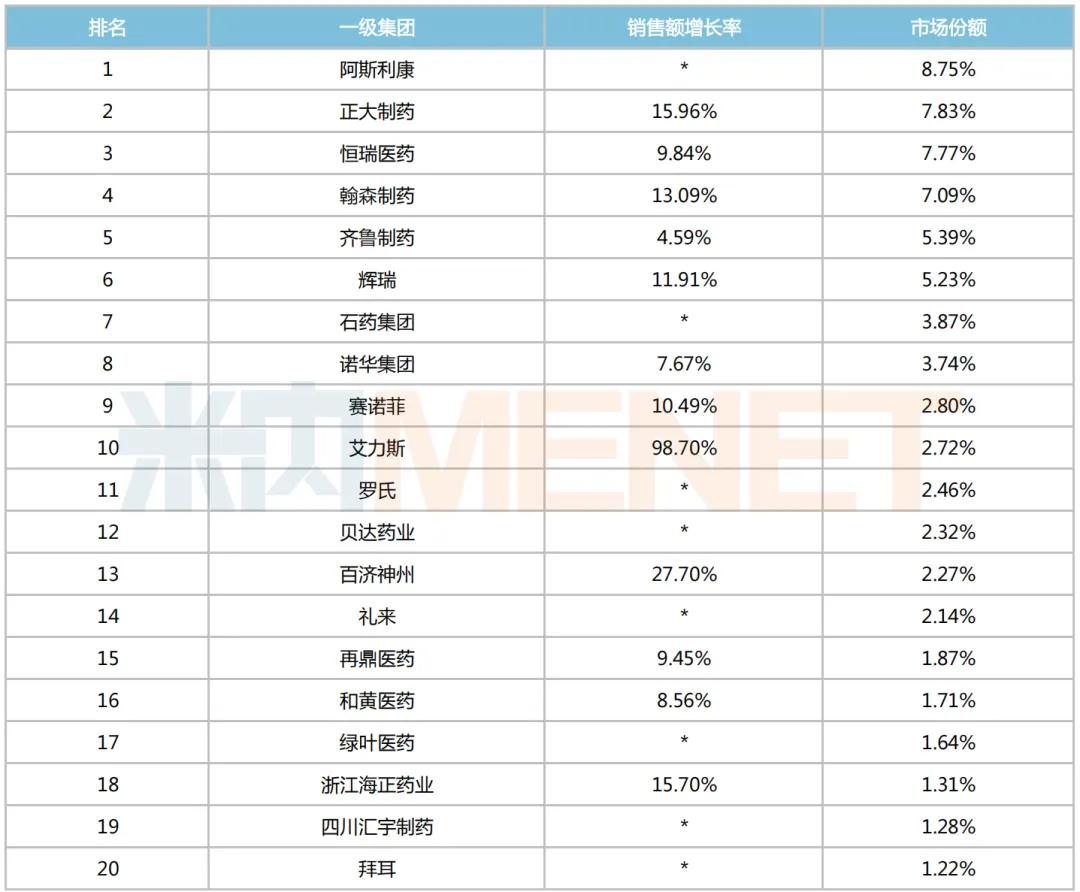

一级集团销售额TOP20方面,阿斯利康、正大制药、恒瑞医药依次排名前三,销售额均在14亿元以上,合计市场份额超24%;从销售额增速上看,翰森制药、正大制药、百济神州、海正药业、艾力斯、辉瑞、赛诺菲等涨幅均达两位数。

2025Q1中国公立医疗机构终端抗肿瘤化药一级集团TOP20

来源:米内网中国公立医疗机构药品终端竞争格局

注:增长率不足3%用*表示

4个超5亿独家单品领跑,国产1类新药成爆款

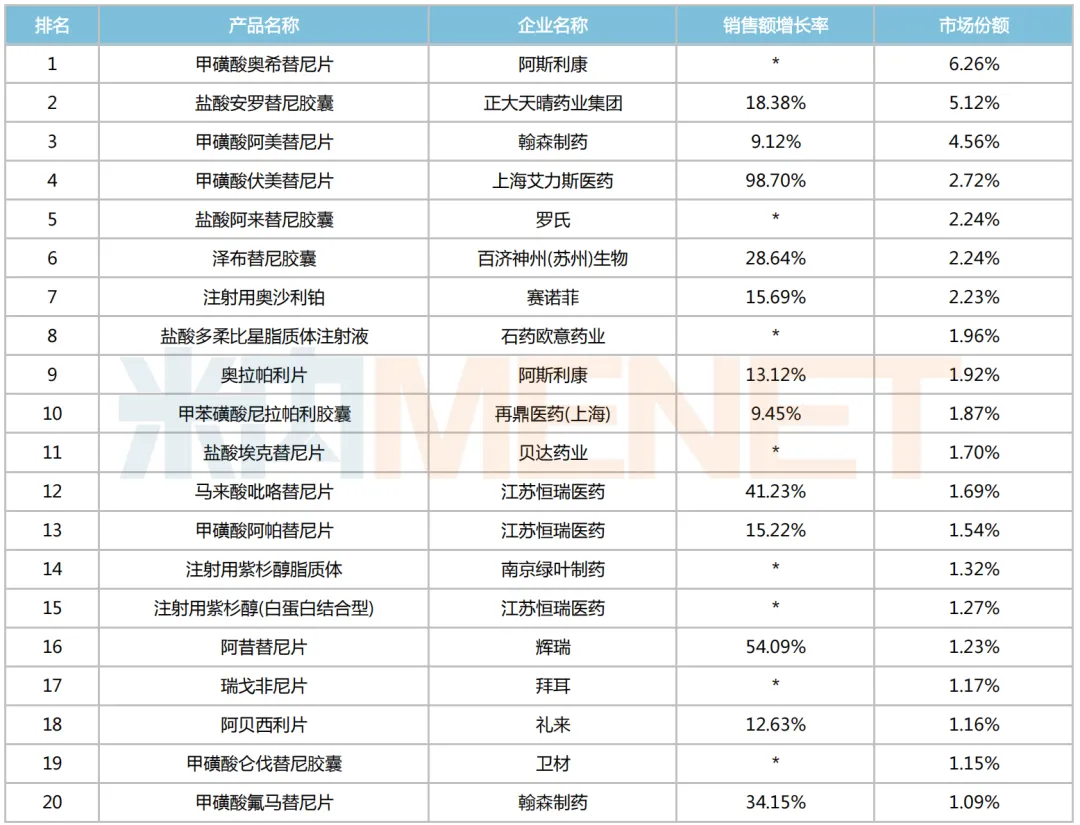

抗肿瘤化药销售额TOP20品牌上榜门槛超2亿元,4个独家大单品强势领跑。其中,阿斯利康的甲磺酸奥希替尼片销售额超过11亿元,轻松摘下桂冠;正大天晴药业的盐酸安罗替尼胶囊位居第二,销售额超过9亿元;翰森制药的甲磺酸阿美替尼片、艾力斯的甲磺酸伏美替尼片则分别位居第三、第四。

2025Q1中国公立医疗机构终端抗肿瘤化药品牌TOP20

来源:米内网中国公立医疗机构药品终端竞争格局

注:增长率不足5%用*表示

12个品牌销售额实现正增长,其中艾力斯的甲磺酸伏美替尼片暴涨98.7%、辉瑞的阿昔替尼片大涨54.09%、恒瑞医药的马来酸吡咯替尼片大涨41.23%、翰森制药的甲磺酸氟马替尼片增长34.15%、百济神州的泽布替尼胶囊增长28.64%,正大天晴药业的盐酸安罗替尼胶囊、恒瑞医药的甲磺酸阿帕替尼片等5个品牌均涨逾12%。

从企业层面上看,恒瑞医药有3个品种上榜,具体为马来酸吡咯替尼片、甲磺酸阿帕替尼片、注射用紫杉醇(白蛋白结合型);翰森制药有2个品种甲磺酸阿美替尼片、甲磺酸氟马替尼片上榜,阿斯利康有2个品种甲磺酸奥希替尼片、奥拉帕利片上榜。

20个品牌中,国产品牌有12个,以1类新药为主,占据9个席位;进口品牌有8个,多个已集采的进口原研药跌落“神坛”,比如:注射用紫杉醇(白蛋白结合型)为第二批集采品种,至今仍稳居榜单前列的仅剩石药集团;甲磺酸仑伐替尼胶囊为第七批集采品种,原研厂商卫材丢标后销售额直接“腰斩”。奥拉帕利片为第十一批拟集采品种,届时市场格局有望重塑。

超12亿重磅药被盯上,3个品种入围第十一批集采

已落地执行的九批化药国家集采中,分别有3个、2个、2个、3个、6个、6个、0个、0个、4个抗肿瘤化药被纳入,合计26个品种。其中14个为注射剂,12个为口服常释剂型,涉及瑞戈非尼、多柔比星脂质体、仑伐替尼、奥沙利铂、替莫唑胺等重磅品种。

已纳入国家集采的抗肿瘤化药

来源:上海阳光医药采购网,米内网整理

8月4日,国家组织药品联合采购办公室(下文简称“药品联采办”)发布通知,将于明天(8月6日)起启动#第十一批国家药品集采品种需求量申报 工作,55个品种(163个品规)被纳入报量范围,包括尼达尼布口服常释剂型、奥拉帕利口服常释剂型、右丙亚胺(右雷佐生)注射剂3个抗肿瘤化药。

拟纳入第十一批集采的抗肿瘤化药竞争格局

来源:米内网综合数据库

3个通用名药品2024年在中国公立医疗机构终端合计销售额接近25亿元。其中,奥拉帕利口服常释剂型销售额超过12亿元,尼达尼布口服常释剂型、右丙亚胺(右雷佐生)注射剂均超过6亿元。

从企业格局上看,3个品种竞争程度较为缓和,符合条件的企业数在7-9家之间。其中,奥拉帕利口服常释剂型的原研厂商阿斯利康市占比超九成,尼达尼布口服常释剂型的原研厂商勃林格殷格翰市占比超八成,目前已有多家本土药企对其发起冲击,产品市场将迎来新一轮洗牌。

右丙亚胺(右雷佐生)注射剂可用于减少多柔比星引起的心脏毒性的发生率和严重程度,是目前唯一被FDA批准用于预防蒽环类药物心脏毒性的药物,同时也是唯一获得指南推荐用于化疗外渗解毒的药物。米内网数据显示,该品种已有7家企业获批过评/视同过评,包括以补充申请获批过评的奥赛康药业,以新分类获批上市的石药集团、扬子江药业、南京正大天晴制药等6家企业。

从过评企业上看,本次拟集采的3个抗肿瘤化药石药集团均已过评,科伦药业、齐鲁制药等企业均有2个品种过评。

此外,药品联采办还首次公开了68个品种竞争企业数达到条件但暂未纳入集采的具体原因,有3个抗肿瘤化药在列,分别为甲氨蝶呤注射剂(临床使用风险高)、阿糖胞苷注射剂(临床使用风险高)、恩扎卢胺口服常释剂型(存在专利侵权高风险)。这也进一步体现出,国家药品集采政策在保障临床需求、优化市场竞争、平衡创新与可及性等多维度的综合考量。

研发追踪

药说新药 2026-06-08

559

研发追踪

药说新药 2026-06-08

559

研发追踪

药番茄Pharmato 2026-06-08

472

研发追踪

药番茄Pharmato 2026-06-08

472

研发追踪

十亿分子 2026-06-08

499

研发追踪

十亿分子 2026-06-08

499

热门资讯

热门资讯 微信公众号

微信公众号