产业资讯

产业资讯

胖猫的生命科学札记

胖猫的生命科学札记  2025-08-23

2025-08-23

1844

1844

引言:生物医药起伏的这几年,最常听到的一句话是“更理性了”。

投融资更理性,研发更理性,商业化更理性。

理性,固然是件好事。但当“理性”变成“只做确定性”,创新就会慢下来,甚至停下来!

最近读一份行业研究,心里“咯噔”一下:整个生物医药行业,管线越做越大,钱也越来越多,可每年进入研发的“新颖靶点”却断崖式下滑!

从过去一年一百个左右,掉到去年只有三十个!

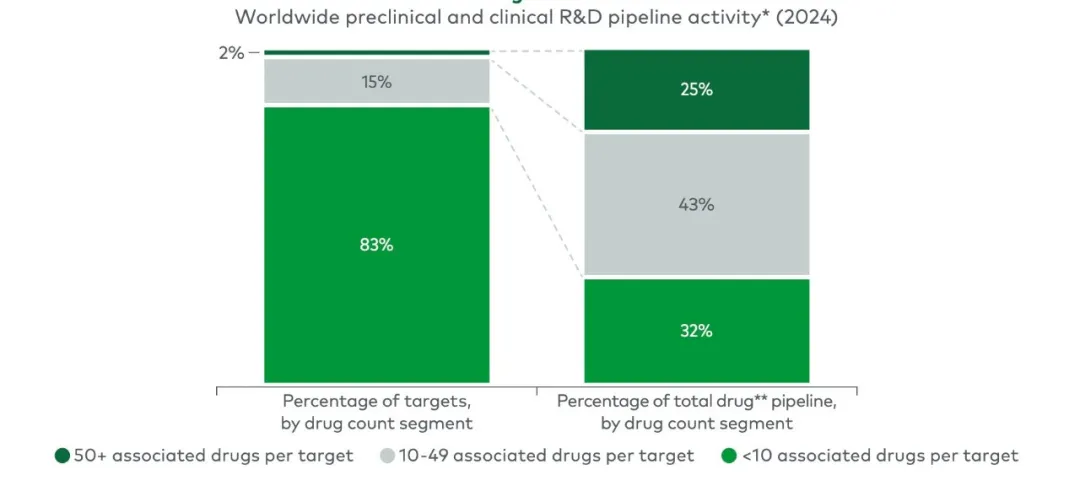

与此同时,行业里约13600个“药物–靶点”配对中,四分之一都挤在38个靶点上。大家都乌央乌央的在确定性很高的领域或靶点里“卷”。

全世界那么多科学家、那么多公司,最后扎堆在几十个熟悉的门口排队。

为什么?因为“熟”啊,熟就不容易错。

可问题是,熟,也最容易拥挤。敬畏风险并不意味着逃避风险!

01

拥挤的安全感:大家都去同一赛道

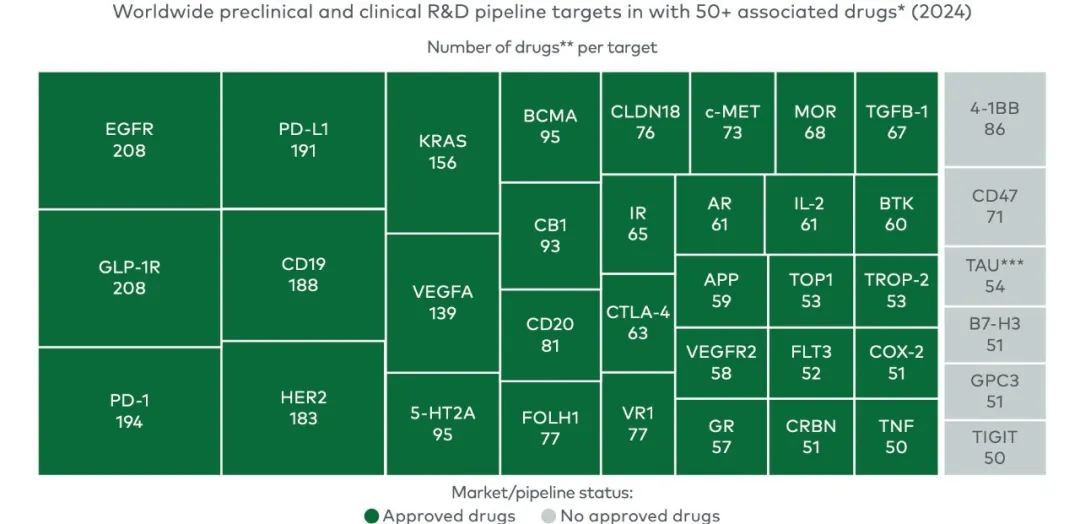

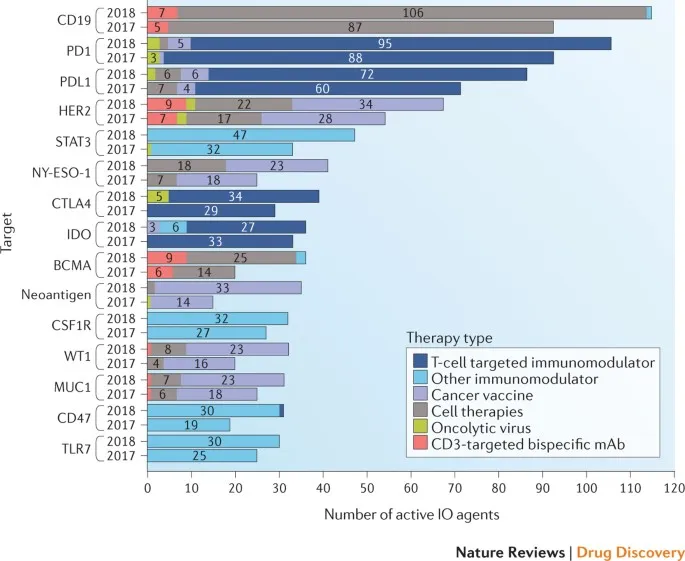

想象下,已经证明能跑通的赛道:GLP-1(减重)、PD-1/PD-L1(肿瘤免疫)、EGFR、HER2、KRAS、CD19/20、BCMA……

行业的大佬们都盯着它们。

为什么?因为这些靶点的风险结构更友好:机制清晰、临床路径成熟、监管熟悉、标志物完善、商业验证过。

于是,行业的创新,越来越“微创新”;换个“表位”,在同一个蛋白上找不同的结合位点;换个“药物形式”,把小分子变成抗体,抗体变成TCE,或加一个递送系统;换个“策略”,精准分层、联合方案、适应症拓展;等等!

优化已知靶点药物,本身是能持续产生价值的好事情。

但是,当太多资源被吸进少数几条靶点药物,行业的整体效率就会下降:重复度高,差异化难,从立项的时候就感受到了“拥挤型红海”的未来!

而且往往要在后期的三期大临床、商业化阶段斥巨资才能去海里泡泡澡!

02

创新为什么在“变慢”

很多人会说:不是钱少了,是钱更“聪明”了。

数据也确实显示:A轮投融资十年复合增长约18%,但集中度提高——更多的钱投向更少的公司。

管线也翻倍了,从2015年的1.1万到2024年的2.1万。但“新靶点”进入的速度在下降。

什么意思?钱并没有离开,只是变得更“挑剔”。

挑剔到什么程度?当你拿一个“首创”靶点去募资,投资人会问:有多大概率成为“best-in-class”?标志物成熟吗?患者分层能做多细?临床路径多明确?竞争格局有几家?这些问题都对,但对“新靶点”而言,往往还没有答案,或者答案的确定性不够高。

于是,资源越来越向“已知靶点的第二、第三代”倾斜。这是一种集体的风险对冲,但也在共同推迟“真正的新东西”的诞生。

03

“大”机会,往往在“看不清”的地方

特别喜欢一个观点:创新的本质,是把“看不清”变得“看清”,而不是一开始就看清。

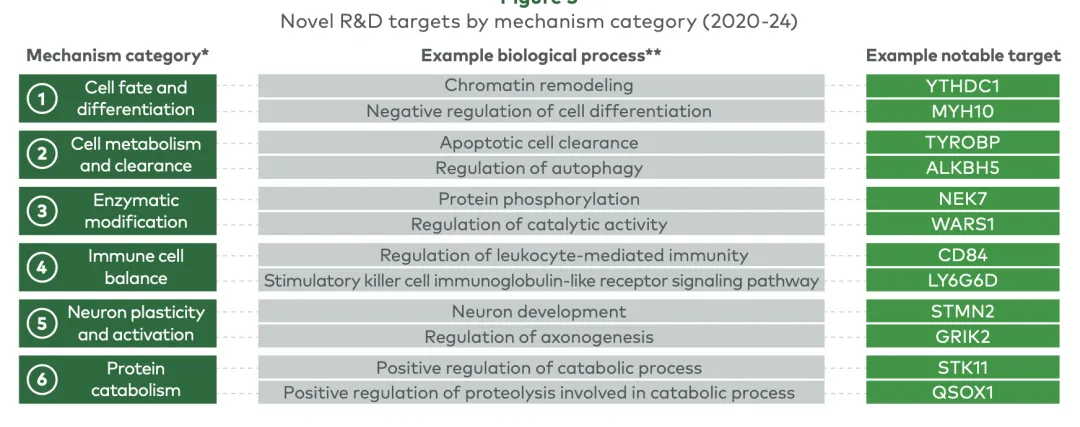

过去四年,仍有大约350个新靶点进入研发。

集中在六类机制:细胞命运与分化、代谢与清除、酶促修饰、免疫细胞平衡、神经元可塑性与激活、蛋白降解。

这些方向,约70%停留在临床前,30%才进一期。

不是没有价值,而是还在“看不清”的阶段。

它们需要的不是“躲避”,而是更聪明的“去风险”:用更好的模型、数据、试验设计,把不确定性一层层剥掉。

为什么值得做?

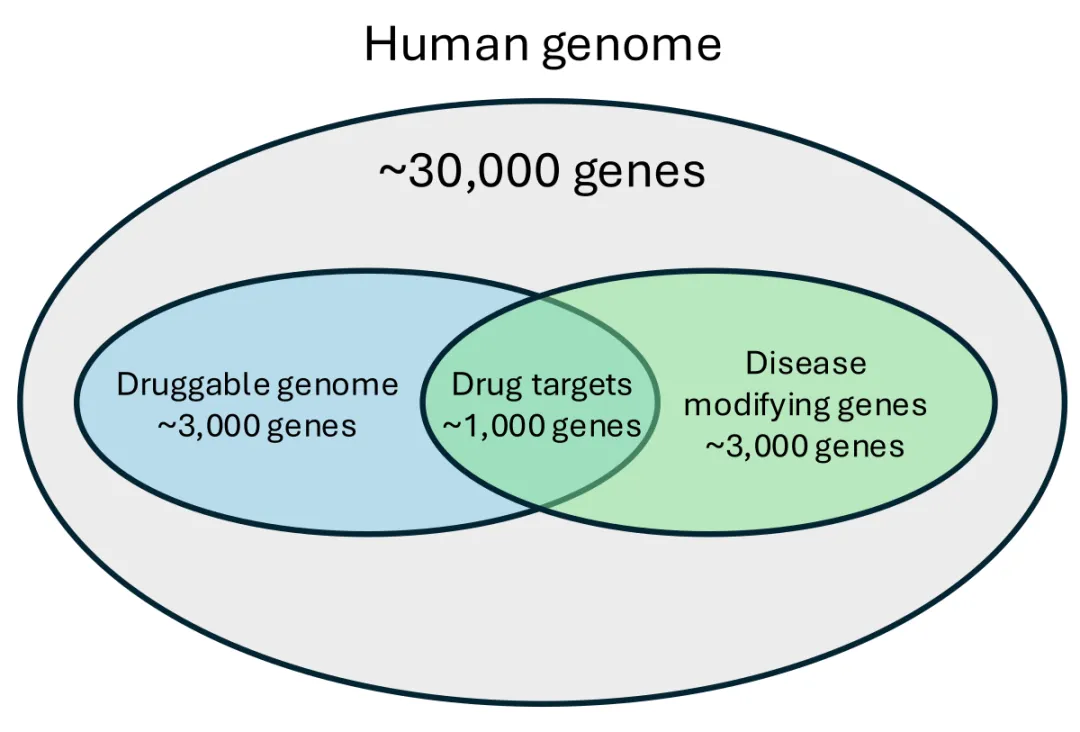

因为可药物化的人类蛋白里,仍有一半以上从未被药物触达。换句话说,海面很热闹,海底很安静。

真正的“蓝海”,仍在下面。

04

在不确定中找到相对确定

做商业,要讲“战略清晰、战术灵活”,这对搞创新药的新靶点同样适用。

很多公司做年度计划时,只设“ROI门槛”,但没有“新颖度门槛”。

其实应该为首创机制设定适合自己公司的明确比例,如20%—30%的“原创探索性支出”,不以短期里程碑为项目考核的唯一标准。

不给“无确定性的探索”预留空间,组织就会被KPI推着走向“确定性的重复”。

不过这几年也是到了好时候,之前很多关键假设要到I期临床才能验证。现在借助AI、用人源化系统、类器官、原位多组学等技术,可以提早拿到药效和毒性的数据,让FIH(首次人体)试验的成功率大大提高。

另外,很多项目摊大饼一样的做,等迷迷糊糊的到了II期才去想差异化竞争路径,这时候已经晚了。

要在立项初、药物发现阶段就制作一张“差异化蓝图”:靶点生物学、分子模态、递送系统、联合搭配、患者分层、终点选择,每一环如何构成壁垒。把“技术路线图”变成“竞争路线图”。

05

别把“理性”变成“保守”

创新不是“逃避”风险,而是和风险共舞。没必要逞强赌天命,但也不能把所有资源押在“熟悉的舒适区”。

商业世界有一个悖论:短期看,选择确定性最安全;长期看,选择确定性最危险。因为确定性,最容易拥挤;拥挤,最容易平庸。

战略的本质,是在不确定中找到相对的确定。

如果你负责一家公司的管线,你会怎么做?

你们的管线是不是大都落在行业最拥挤的那30—40个靶点相关的项目中?每年留给创新的预算是多少?

希望我们都别把“理性”,活成“保守”;

把拥挤的安全感,换成面向未来的笃定感。

真正的创新,永远发生在“还看不清”的地方!

产业资讯

瞪羚社 2026-06-18

434

产业资讯

瞪羚社 2026-06-18

434

产业资讯

深蓝观 2026-06-18

452

产业资讯

深蓝观 2026-06-18

452

产业资讯

研发客 2026-06-18

494

产业资讯

研发客 2026-06-18

494

热门资讯

热门资讯 微信公众号

微信公众号