产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2026-02-11

2026-02-11

2060

2060

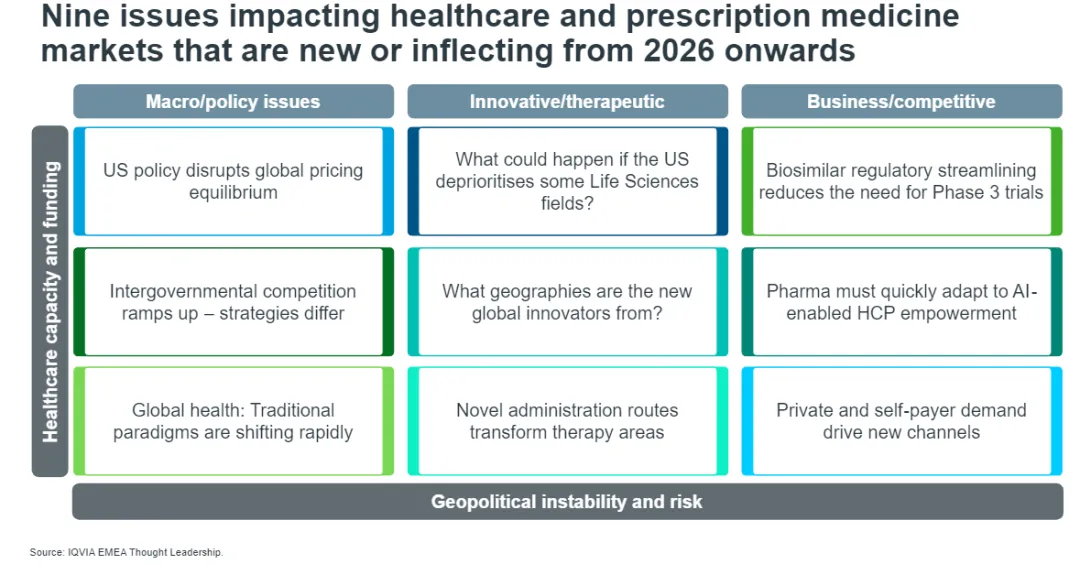

2026年全球医疗健康与生命科学领域迎来深刻变革。本文是IQVIA发布的Nine for 2026: Nine issues that are new or trend-breaking in 2026 for global Life Sciences and healthcare系列文章的第二篇,聚焦IQVIA对将在2026年及未来深刻影响处方药市场与全球医疗健康格局的最具影响力的新兴与突破性议题解读。

在上一篇文章2026全球生命科学与医疗健康领域九大创新趋势(一),我们回顾了2025年的核心主题,探讨了会对未来一年发展产生影响的宏观环境与政策因素。本文将探讨三项创新与治疗领域的重要趋势,这些趋势有望在未来数年内重新定义医疗健康的行业格局。

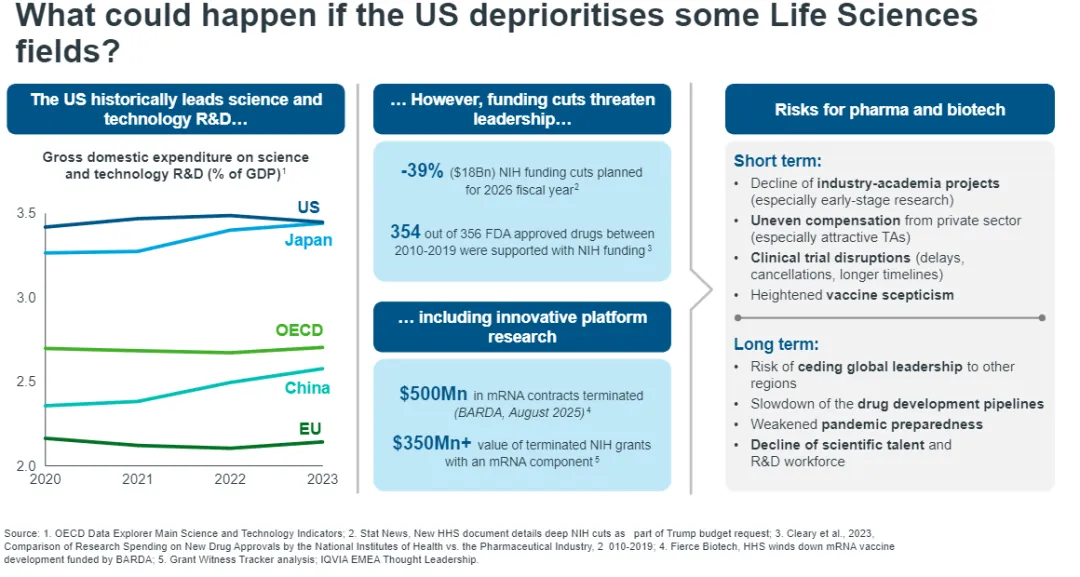

美国部分生命科学领域发展趋缓,将引发何种影响?

数十年来,美国始终是科研领域的领军者,持续助力研发管线,推出众多全球突破性药物。但如今,美国这一领先地位正面临挑战。例如,尽管美国国会强烈反对,但计划将美国国立卫生研究院(NIH)2026年的经费削减近40%的提案仍悬而未决。如此规模的资金削减,其产生的连锁反应将深刻重塑未来数年的全球科研格局。此外,美国近期的政府停摆事件也已埋下隐患,该事件将导致科研资助申请进程放缓,资金拨付周期陷入停滞。

短期来看,临床试验可能面临延迟、取消以及周期延长的风险。长远而言,美国国立卫生研究院的资金削减或将放缓药物研发进程。这一削减将动摇药物研发根基,而过去十年几乎所有获得FDA批准的药物都依赖于此。此外,随着科研资助的终止和研发资金的缩减,mRNA投资的退潮进一步加剧了现有担忧,例如公共卫生体系的疫情应对能力不足,以及美国社会中日益上升的针对疫苗的怀疑情绪。

联邦科研经费的缩减还可能引发人才流失,科研人员会转而寻求其他稳定的发展机会。生物科技企业或将更多依赖民间资本或海外合作来支撑早期创新研发。对于整个行业而言,这意味着需要重新调整发展预设、拓展多元化合作关系,甚至将目光投向美国以外的地区来发掘科研人才以及对接配套基础设施。

这些挑战并非孤立存在,而是与多项落地的新政策同时发生。如《生物安全法案》限制部分海外合作,关税又让全球供应链变得复杂。这些因素的共同作用,可能导致创新生态体系碎片化,并加大跨国企业开展无缝跨境运营的难度。这一系列事件传递的信号十分明确:以美国为绝对核心的创新时代正在让位于一个更具全球分布特征、且日益受地缘政治因素影响的医疗格局。

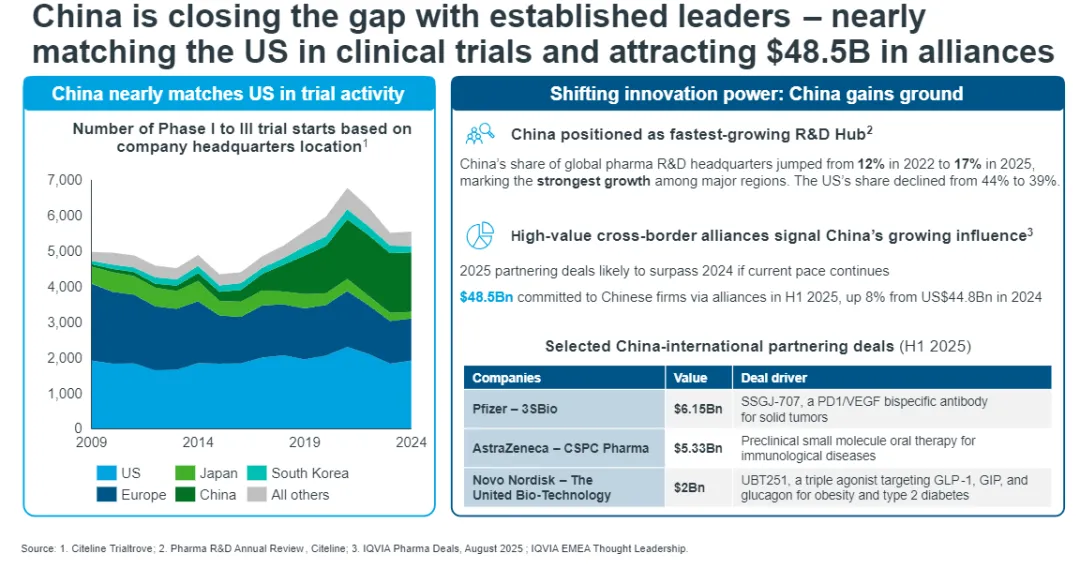

新一波全球创新力量源自何处?

由于美国在生命科学领域的投入缩减,各界目光开始聚焦于正在崛起的中国。目前,中国已成为前沿的研发与临床试验中心,尤其在新型作用机制领域,中国已走在前列。与此同时,美国以外的其他研发创新中心也正发挥着日益重要的影响力。

中国:崛起的创新强国

中国在生命科学领域里程碑式的崛起如今已成为既定事实。中国的临床试验启动数量已超越欧洲,并几乎与美国持平,这促使申办方在关键研究中考虑采取以中国为核心或中国参与型的策略(图3)。这一转变带来了新的复杂性,知识产权规范、监管趋同以及地缘政治紧张局势等因素均会对决策产生影响。

2025年,中国企业吸引了485亿美元的联盟融资,主要集中在肿瘤、免疫和肥胖症领域。辉瑞、阿斯利康、诺和诺德等国际制药巨头正积极开展合作,这也反映了中国数十年来的持续投入:打造研发基础设施、简化审批流程,并出台支持数据独占权的相关政策。如今,中国企业正向全球输出创新成果,行业竞争的进一步加剧也促使跨国药企重新审视其产品组合规划与风险管理。

印度:新兴的临床试验中心

印度正迅速崛起为重要的临床试验中心,其临床试验份额增幅(以印度本土企业发起的试验数量相较于其他主要市场的增长计算)自2019年以来达到109%。尽管该数据的基数较低,但这一增长标志着印度医药产业从仿制药向创新药的关键转型。这一转变得益于印度政府出台的多项举措,包括《国家研发与创新政策》,以及一项5亿美元的专项投资计划。雷迪博士实验室(Dr. Reddy’s)、格兰马克制药(Glenmark)等药企正加大对免疫、肿瘤、中枢神经系统等领域创新疗法的研发投入。

与印度相反,欧盟四国、英国和日本的临床试验活动大幅缩减。全球医药创新格局正重新改写,这将对药物的全球上市策略产生深远影响。在这样的多极化格局下开展业务,企业需要具备灵活的应变能力和全新的运营模式。尽管新兴创新中心带来了监管和运营层面的复杂性,却也蕴藏着丰厚的发展红利:包括庞大的患者群体、成本优化的实现、高速增长的市场。尽早布局本土合作、培养本土人才,将是把握这些机遇的关键。

新型给药途径重塑治疗领域

给药便利性正迅速成为治疗创新的新前沿,重塑患者与临床医生对治疗方式的认知。2026年,诺和诺德的口服司美格鲁肽、礼来的奥福格列肽等肥胖症口服GLP-1疗法的问世,标志着以注射剂主导的市场将迎来颠覆性变革。此外,银屑病领域也正经历革新,首款口服白介素-23抑制剂伊科特金拉(Icotrokinra),无需注射即可实现类生物制剂的疗效。这绝非渐进式进步,而是慢病管理模式的根本性转变,口服疗法将进一步提升药物可及性、简化给药流程、提高患者依从性。

超长效注射剂也有望重塑多个治疗领域。以近期获批用于治疗重度哮喘的白介素-5抑制剂地(培莫克单克隆抗体,depemokimab,商品名:Exdensur)为例,患者每年仅需用药2次,这与传统生物制剂每两周或每月一次的用药方案形成鲜明对比。另外,吉利德研发的半年一次HIV注射剂,同样创下里程碑式突破。对患者而言,这意味着可以减少就医次数和对日常生活的影响;对医保支付方而言,这意味着负担减轻并有望降低成本;对药企而言,则需要重新审视产品生命周期策略与市场竞争定位。

口服疗法与超长效注射剂是两种提升患者获益、优化医疗体系效能的差异化策略。尽管口服制剂长期被视为最便捷的给药方式,但随着注射剂向超长效给药方向发展(有望实现半年一次给药),患者的用药偏好或发生转变。其影响将持续传导至整个产业链。在肥胖症这类自付支出大幅增长的市场,口服与超长效给药方案或将加速行业消费化进程,对传统报销模式产生冲击,倒逼行业探索新路径。这不仅体现在疗法创新层面,更显现出市场推广模式的革新。

结语

美国生命科学领域资金缩减、新型给药途径问世、中国和印度跻身创新中心之列等创新与治疗领域的发展趋势,正推动整个行业发生根本性变革。它们共同影响着研发投资的流向,重塑着治疗方案的交付方式,也让全球竞争愈发激烈。能够洞悉并顺应这些变革的企业,将占据发展先机;而适应迟缓的企业,则可能在日趋复杂、充满变化的行业格局中逐渐失去竞争力。

下一篇文章中,我们将聚焦于即将颠覆行业的商业领域与竞争领域相关问题,并为应对新一年的行业发展梳理要点,敬请期待。

产业资讯

医曜 2026-06-11

394

产业资讯

医曜 2026-06-11

394

产业资讯

药智网 2026-06-11

428

产业资讯

药智网 2026-06-11

428

产业资讯

生物药大时代 2026-06-11

402

产业资讯

生物药大时代 2026-06-11

402

热门资讯

热门资讯 微信公众号

微信公众号