产业资讯

产业资讯

生物药大时代

生物药大时代  2026-06-11

2026-06-11

375

375

2026年6月8日,强生宣布以10亿美元全现金收购生物技术公司Firefly Bio,获得其专有的Firelink™降解剂-抗体偶联(Degrader

Antibody Conjugate, DAC)平台。

Firefly Bio是一家极为年轻的公司。它由Versant

Ventures旗下的Ridgeline发现引擎孵化,2024年2月才携9400万美元A轮融资正式亮相,投资方包括Versant Ventures、MPM

BioImpact、德诚资本及礼来。公司联合创始人是2022年诺贝尔化学奖得主Carolyn Bertozzi博士,CSO John

Flygare曾领导基因泰克和默沙东的ADC团队,核心成员在ADC和降解剂领域拥有超过20年行业经验。

Firelink™

DAC平台的核心理念是将ADC的「细胞精准靶向能力」与蛋白质降解剂的「高选择性催化清除机制」有机结合。传统ADC以细胞毒性载荷直接杀伤细胞,而Firelink平台以催化蛋白降解剂作为有效载荷,通过专有连接子技术减少游离载荷在血液循环中的泄露,在强效清除肿瘤细胞的同时最大限度避免损伤健康细胞。强生创新药研发执行副总裁John

Reed博士表示:「KRAS长期以来被视为不可成药靶点,患者生存期仅以月计算。我们相信Firelink平台将克服现有疗法局限性。」

目前Firefly Bio官网并无任何管线更新——这意味着强生10亿美元买的是一个纯平台和团队,而非临床阶段资产。这在近年ADC/DAC领域的交易中极为罕见,反映出大药企对DAC这一方向的极度看好与提前卡位。

关于DAC

DAC(Degrader-Antibody Conjugate,降解剂-抗体偶联物)是一种新型偶联药物,处于ADC与靶向蛋白降解技术(TPD)的交叉点。结构上,DAC与ADC相似,都由抗体、连接子和载荷三部分组成;核心区别在于载荷——ADC携带细胞毒性化疗药直接杀死细胞,DAC则携带蛋白降解剂(如PROTAC或分子胶),通过劫持细胞自身的泛素-蛋白酶体系统,选择性降解靶蛋白。

这一差异带来了三重优势。其一,DAC理论上可靶向传统小分子和ADC均无法触及的「不可成药」靶点——如缺乏深结合口袋的转录因子、支架蛋白等,因为降解剂不需要占据活性位点,只需将靶蛋白拉近E3泛素连接酶即可完成标记与销毁。其二,降解剂以催化方式发挥作用,一个分子可反复降解多个蛋白拷贝,理论上所需剂量更低、作用更持久。其三,DAC通过抗体递送赋予了降解剂组织选择性——单独的PROTAC分子因分子量大(常超1000道尔顿)、极性高,面临口服生物利用度差、全身脱靶等困境,而抗体介导的内吞递送可精准将降解剂送入特定细胞。

当然,DAC也引入了更高的系统复杂性:连接子稳定性、细胞内释放效率、载药比(DAR)优化等要求均高于ADC。由于降解剂载荷的细胞毒性弱于传统毒素,通常需要更高的DAR(常大于4),这对抗体功能保留和分子均一性提出了更大挑战。

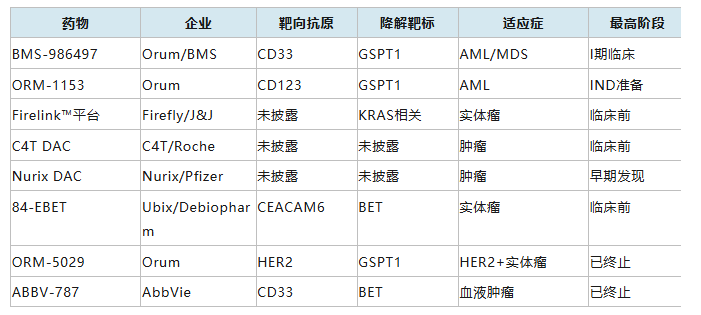

全球DAC管线

截至目前,全球尚无获批上市的DAC药物。整个领域处于早期概念验证阶段,进入临床的管线屈指可数,且已遭遇重大挫折。

BMS-986497(原ORM-6151)是当前进展最快的DAC管线。该药物由Orum Therapeutics开发,用于治疗急性髓系白血病(AML)和骨髓增生异常综合征(MDS)。2023年,BMS以1亿美元首付款获得该资产许可。目前处于I期临床阶段,并在欧洲持续扩大试验规模。Orum同时推进下一代候选药物ORM-1153(抗CD123/GSPT1降解剂),在2026年AACR年会上展示了积极的临床前数据,显示在AML原代患者样本和TP53突变模型中具有广泛活性,预计2026年下半年提交IND。

Orum此前的管线ORM-5029已因安全性问题在2024年终止。艾伯维的ABBV-787(抗CD33/BET降解剂)也曾进入I期临床,但同样因开发原因终止。迄今进入临床的DAC管线中,仅BMS-986497仍在推进。

全球主要DAC管线一览

DAC全球BD交易一览

自2023年起,大药企对DAC领域的布局明显加速,交易频次和金额逐级攀升:

BMS→Orum:2023年,1亿美元首付款获得ORM-6151(现BMS-986497)许可,这是首个进入临床的DAC项目。

Pfizer/Seagen→Nurix:2023年,6000万美元首付款合作开发DAC,Pfizer收购Seagen后保留了该合作,目前处于早期发现阶段。Nurix同时探索DAC在炎症和自身免疫领域的应用。

Merck→C4T:2023年,1000万美元首付款获得1个靶点独家权利及3个靶点选择权。但2025年11月,Merck终止了该交易,C4T错失6亿美元里程碑。

Vertex→Orum:2024年,高达9.45亿美元的合作开发DAC药物。

Roche→C4T:2026年4月,2000万美元首付款+逾10亿美元里程碑,合作开发2个肿瘤靶点的DAC。Roche全球研发技术合作负责人Barbara Lueckel称此为又一次信仰之跃。

J&J→Firefly:2026年6月,10亿美元全现金收购——这是迄今DAC领域金额最大的交易,且针对的是一个尚无临床管线的纯平台公司。

中国企业布局

中国企业在DAC领域的布局同样值得关注,虽起步稍晚,但已有多个项目进入临床前阶段,部分企业开始实现技术出海。

和正医药:2026年1月,和正医药宣布与美国Biotech公司达成DAC药物全球合作,这是中国企业在DAC领域的首笔海外交易。。

恒瑞医药:在2026年JPM大会上,恒瑞展示了新药物形式全面布局战略,其中DAC领域将在2026年递交CD38抗体偶联IKZF1/3降解剂的IND申请,从多发性骨髓瘤切入。这标志着国内头部药企正式进入DAC赛道。

宜联生物:国内ADC头部企业宜联生物近期公开了DAC平台专利,布局抗HER2和抗B7H3抗体偶联GSPT1降解剂。

其他国内企业:康朴生物布局了DAC-1(实体瘤)、DAC-2(血液肿瘤)和DAC-3(自身免疫病);分迪药业推进FD-004(HER2实体瘤)和FD-005(CD33血液肿瘤);石药集团在2026年AACR上展示了靶向IKZF1/3降解剂的CD38-DAC数据,实现了降解与CD38靶向的双重机制。

总结

强生10亿美元收购Firefly Bio表明大药企不愿等待临床数据成熟后再入场。当一个尚无管线的平台被以如此溢价收购,买家赌的不是某个分子,而是DAC这个技术方向本身将成为继ADC之后的下一个偶联药物浪潮。从全球约50款在研DAC的格局来看,未来两到三年内BMS-986497的I期临床数据将是行业的关键风向标。

资料来源:公司官网、公开信息

产业资讯

医曜 2026-06-11

362

产业资讯

医曜 2026-06-11

362

产业资讯

药智网 2026-06-11

401

产业资讯

药智网 2026-06-11

401

产业资讯

生物药大时代 2026-06-11

375

产业资讯

生物药大时代 2026-06-11

375

热门资讯

热门资讯 微信公众号

微信公众号