产业资讯

产业资讯

药智网

药智网  2026-02-25

2026-02-25

2560

2560

慢性阻塞性肺疾病(简称慢阻肺,COPD)作为全球第三大死因,在我国已形成庞大的患者群体。近年来,随着恩司芬群、度普利尤单抗、美泊利珠单抗等新型药物的陆续获批上市,慢阻肺治疗领域迎来了多款具有新作用机制的疗法。

一个规模超千亿美元的广阔赛道正在冉冉升起。

01

创新疗法密集获批

慢阻肺的治疗以往主要依赖药物控制炎症与缓解症状,并辅以康复、氧疗及手术。长期用药包括吸入性糖皮质激素(ICS)、长效支气管扩张剂(LABA/LAMA)以及抗炎药物如PDE4抑制剂等。

全球临床常用的代表性药物包括阿斯利康的布地奈德、GSK的沙美特罗以及勃林格殷格翰的噻托溴铵等,其中GSK原研的沙美特罗替卡松粉吸入剂作为全球首款支气管扩张剂与皮质激素联用的复方吸入制剂,上市后长期占据哮喘与慢阻肺治疗的核心地位。

尽管临床中已形成多种二联、三联联合疗法,但沿用近40年的标准治疗方案始终存在明显短板:多数患者仍会持续存在呼吸困难等症状,急性加重风险也未能得到有效控制,临床需求与治疗现状之间的鸿沟日益凸显。

直至2024年,这一沉寂数十年的领域终于迎来爆发期,多款具有全新作用机制的新药密集获批,彻底终结了慢阻肺领域长期无新机制药物上市的局面。

VERONA公司的Ohtuvayre(恩司芬群/ensifentrine)堪称里程碑式突破。该药于2024年6月获美国FDA批准用于成人慢阻肺患者的维持治疗,成为20多年来首个用于慢阻肺维持治疗的新型作用机制吸入产品,随后又于2025年2月在中国澳门获批。

作为同类首创的磷酸二酯酶3和磷酸二酯酶4(PDE3和PDE4)选择性双重抑制剂,恩司芬群创新性地融合了支气管扩张剂和非甾体抗炎剂的双重功效,更凭借“一药三效”的核心优势领跑市场。恩司芬群是首个同时实现“改善症状+减少急性加重”的吸入制剂,推动慢阻肺管理正式迈入“去激素化”时代,为糖尿病、骨质疏松等激素不耐受患者提供了更安全的治疗选择。

2025版慢性阻塞性肺疾病全球创议(GOLD)于2024年11月发布,针对近两年获批上市用于治疗慢阻肺创新药物,新版指南明确推荐,对于已使用二联长效支气管舒张剂的慢阻肺病患者,如仍有呼吸困难,可考虑加用恩司芬群。

度普利尤单抗是赛诺菲和再生元联合开发的一款抗IL-4/IL-13单抗,能选择性抑制IL-4/IL-13介导的关键信号,阻断Th2型炎症通路,减轻Th2型炎症的病理性反应,从而治疗Th2型炎症相关疾病。

2024年7月,欧洲药品管理局(EMA)批准度普利尤单抗作为以血嗜酸性粒细胞水平升高为特征的不受控制的慢性阻塞性肺病患者的附加维持治疗,包括已经联合使用吸入性皮质类固醇(ICS)、长效β-2受体激动剂(LABA)和长效毒蕈碱拮抗剂(LAMA)的患者。2024年9月该适应症获得中国国家药品监督管理局批准。度普利尤单抗是全球首款获批用于慢阻肺的靶向生物制剂,终结了慢阻肺创新疗法长达十年的沉寂。

2025年5月,GSK开发的美泊利珠单抗获FDA批准用于嗜酸性粒细胞表型慢阻肺的附加维持治疗,成为首个获批慢阻肺适应症的IL-5药物,也是COPD领域第一款可每月给药一次的生物制剂。同年12月,该药在中国获批。

02

生物制剂成研发热潮

随着对慢阻肺炎症机制理解的深入,生物制剂已成为研发热点。

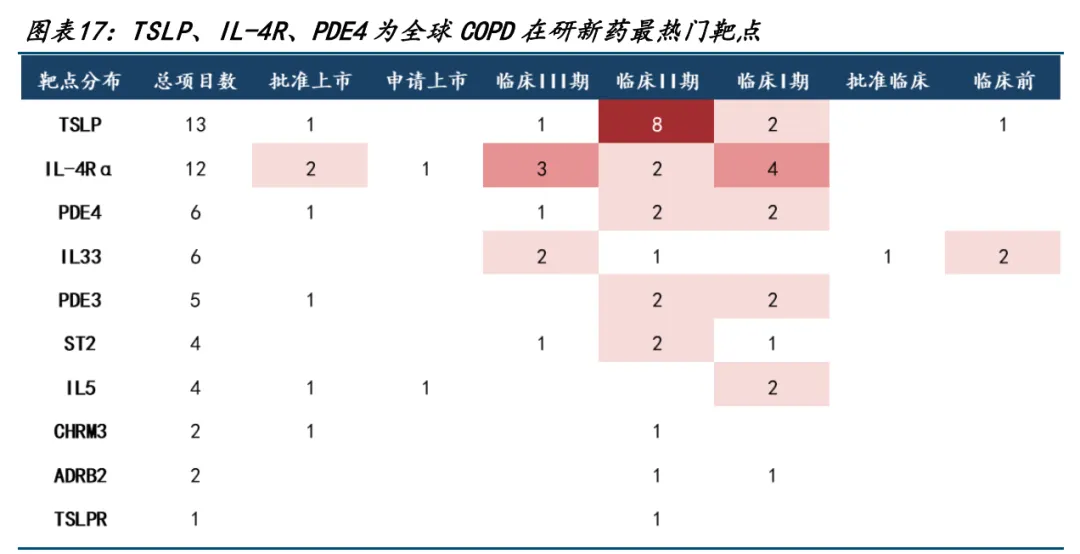

药智数据显示,全球慢阻肺领域的生物制剂研发管线已超50条,覆盖多个关键炎症通路。研发重心主要集中于Th2型炎症通路,以及可同时覆盖Th1/Th2型炎症通路的多靶点布局,其中IL-5/IL-5R、IL-4(R)/IL-13、TSLP、IL-33/ST2等靶点成为核心竞争焦点。

图片来源:国金证券

IL-4和IL-13作为Th2型炎症通路的关键驱动因子,是国内药企布局的热门靶点之一。目前,国内已有多家企业密集跟进IL-4R靶点研发,其中三生国健、康诺亚、先声药业的相关创新药物在慢阻肺适应症上的研发进度处于国内第一梯队,均已推进至临床II期及以上阶段,有望在未来实现国产替代与突破。

IL-5靶点的研发同样进展迅速。IL-5主要由Th2淋巴细胞和ILC2细胞分泌,通过与IL-5受体α亚基结合,促使βc亚基形成三元复合物并激活下游通路,最终促进嗜酸性粒细胞的成熟与存活,是慢阻肺嗜酸性粒细胞表型的核心驱动因子。

除了已获批的美泊利珠单抗,GSK还布局了下一代IL-5抗体——德莫奇单抗(Depemokimab)。作为首款超长效IL-5抗体,德莫奇单抗凭借更长的半衰期、更高的结合亲和力和效力,实现了每半年注射一次的给药频率,大幅提升了患者的治疗便利性与依从性,有望进一步巩固GSK在该领域的竞争优势。

PDE3/4双靶点抑制剂因兼具“抑制气道平滑肌收缩+控制炎症反应”的协同功能,也成为当前慢阻肺治疗领域的研发热点。截至目前,国内已有正大天晴、恒瑞医药、海思科等多家企业的PDE3/4抑制剂进入临床阶段。

其中,正大天晴自主研发的全新机制PDE3/4抑制剂TQC3721,通过扩张支气管和抗炎的双重作用实现症状缓解与炎症抑制,已于2025年6月获国家药监局药品审评中心(CDE)批准开展III期注册临床研究,进度处于国内前列。

TSLP(胸腺基质淋巴细胞生成素)作为关键上皮细胞因子,位于多个炎症级联反应的顶端,在烟雾、颗粒物、病毒等刺激下由气道上皮细胞释放,被认为是慢阻肺患者症状发作与严重恶化的核心驱动因素,其相关靶点也成为研发新热点。

目前,全球唯一已上市的TSLP单抗是安进/阿斯利康联合开发的特泽利尤单抗(Tezepelumab),该药最早于2021年12月获批用于成人及≥12岁人群的哮喘治疗,随后在欧洲、日本上市,当前其慢阻肺适应症已推进至临床III期阶段。

国内方面,正大天晴(中国生物制药)、健康元、康诺亚的靶向TSLP创新药在慢阻肺适应症上均已进入临床II期;此外,恒瑞医药、石药集团、科伦博泰等企业也通过License-in、合作开发等方式布局了TSLP单抗管线,赛道竞争日趋激烈。

IL-33/ST2通路作为另一条潜力赛道,目前尚无上市品种,但已有多款药物进入临床阶段。IL-33作为一种“警报素”,通过与ST2受体结合向免疫系统传递损伤信号,同时激活Th2细胞、嗜碱性粒细胞等多种免疫细胞,参与2型免疫与过敏性炎症过程。

其中,赛诺菲/健康元联合开发的Itepekimab进展领先,但在2025年5月公布的两项Ⅲ期研究,一项成功一项失败。该药的III期临床试验AERIFY-1达到主要终点,而AERIFY-2未达到相同主要终点,为该靶点的研发增添了不确定性。

03

市场前景广阔

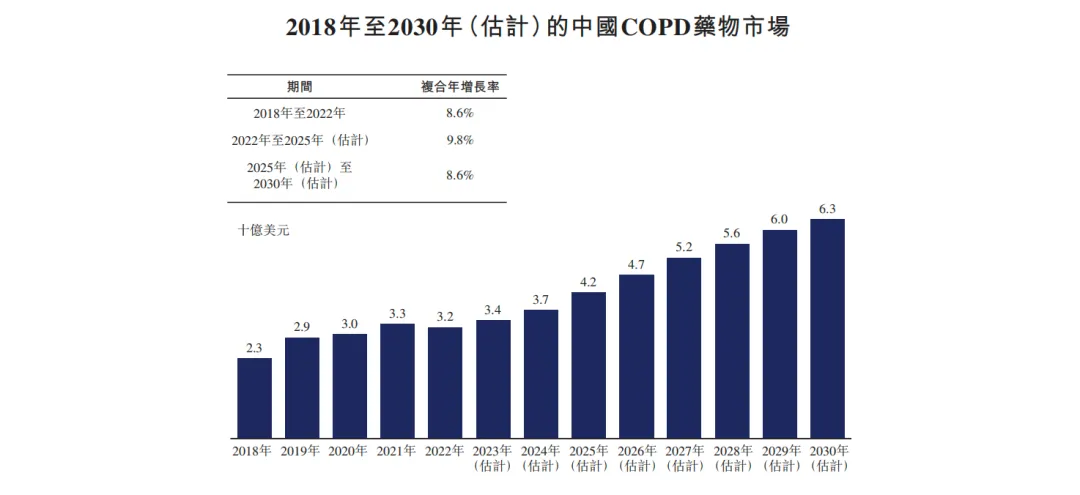

《中国慢性阻塞性肺病基层诊疗与管理指南(2024年)》数据显示,2007年我国7个地区的调查结果已显示40岁及以上人群慢阻肺患病率高达8.2%。根据弗若斯特沙利文的数据,到2030年我国COPD患者人数将增至约1.11亿。

与之相应,中国COPD药物市场规模持续增长,根据弗若斯特沙利文,中国COPD市场规模从2018年的23亿美元增至2022年的32亿美元,预计2025年将达到42亿美元,2030年有望突破63亿美元。

图片来源:荃信生物招股书

巨大的市场前景吸引了国内外药企纷纷加码布局,国内头部药企凭借雄厚的研发实力与前瞻布局,已在多个关键靶点赛道形成竞争优势。其中,恒瑞医药、中国生物制药凭借丰富的呼吸领域管线储备,在TSLP、PDE3/4等热门靶点上研发进度领先。健康元通过前瞻布局呼吸领域,实现了多个创新管线的全面突破。三生国健凭借多年在自免领域的技术积累,其慢阻肺适应症研发进度领先,成为国产创新力量的重要代表。

04

结语

慢阻肺治疗领域正经历一场由新机制药物引领的变革。从吸入双重抑制剂恩司芬群,到靶向特定炎症通路的生物制剂度普利尤单抗、美泊利珠单抗,治疗选择正日趋多样化和精准化。随着国内外药企在TSLP、IL-33、PDE3/4等靶点上持续投入,未来更多创新疗法有望陆续进入临床,为不同表型患者提供个体化治疗方案。

尽管挑战仍在,但突破已然来临。在巨大临床需求与市场潜力的共同推动下,慢阻肺的治疗正逐步迈向更高效、更精准、更个性化的新阶段,最终惠及全球亿万患者。

产业资讯

药智网 2026-05-28

670

产业资讯

药智网 2026-05-28

670

产业资讯

珍立拍 2026-05-28

735

产业资讯

珍立拍 2026-05-28

735

产业资讯

药明康德 2026-05-28

593

产业资讯

药明康德 2026-05-28

593

热门资讯

热门资讯 微信公众号

微信公众号