产业资讯

产业资讯

美股滚雪球

美股滚雪球  2026-04-08

2026-04-08

1430

1430

1月20日,英国制药公司葛兰素史克宣布达成一项约22亿美元的收购协议,计划通过现金收购美股上市生物制药公司RAPT Therapeutics, Inc.(Nasdaq:RAPT)全部股份。

公司股价当日大涨64.02%,而在2024年,RAPT Therapeutics股价跌幅达93.64%。

自2024年末,公司引入中国管线后,在过去一年时间内,股价上涨了536.18%,为何一款中国资产,让一家美国上市药企逆袭成功?

高开低走的RAPT Therapeutics

RAPT Therapeutics成立于2015年,源于Flexus Biosciences(由凯鹏华盈孵化设立),后者于2015年以12.6亿美元的价格,被百时美施贵宝收购了大部分资产。

在收购同时,Flexus的部分团队被分拆出来,成立了新的公司FLX Bio, Inc.(后更名为RAPT Therapeutics),继续专注于开发口服小分子药物研发,其核心技术围绕趋化因子受体(Chemokine Receptors)的拮抗,旨在通过调节免疫系统来治疗癌症和自身免疫性疾病。

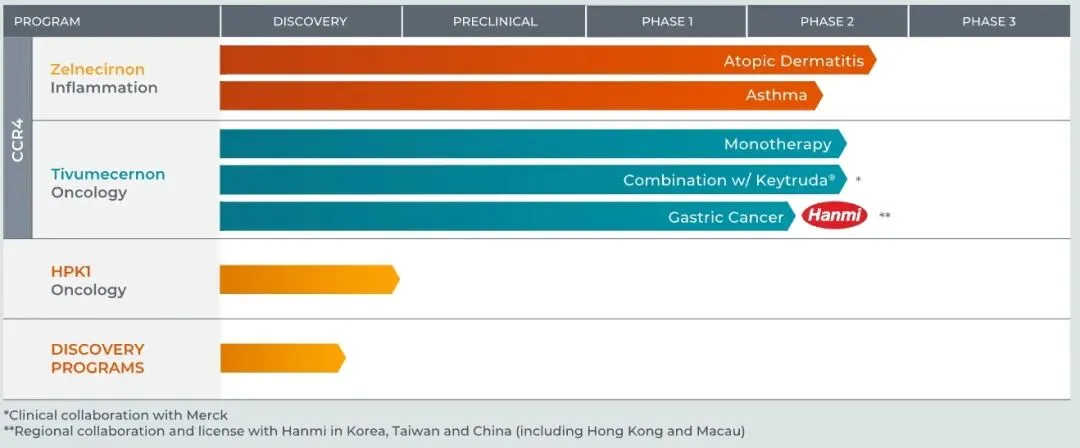

当时,RAPT Therapeutics估值主要源于一款CCR4拮抗剂药物:Zelnecirnon。药物机制在于阻断引起过敏性炎症的Th2细胞迁移,适应症包括特应性皮炎(AD)和哮喘。

在一级市场,公司获得超2亿美元的融资金额,投资方既有The Column Group、Kleiner Perkins、Omega Funds、Decheng Capital、GV( Google Ventures)等知名机构,也有新基、福泰(Vertex)等医药巨头。

2019年10月,RAPT Therapeutics在纳斯达克交易所上市,完成3600万美元的IPO。同年,公司与韩美药业达成合作协议,后者获得Tivumecirnon在韩国、中国(包括港澳台)的开发和商业化权益,公司获得1000万美元首付款,以及高达1.08亿美元的里程碑付款。

2021年,Zelnecirnon在治疗特应性皮炎的临床1b期研究中显示出显著疗效,被市场视为“口服版的Dupixent”,公司股价曾一度冲上40美元。

2024年2月,FDA宣布暂停zelnecirnon治疗特应性皮炎的2b期临床试验和哮喘的2a期的两项试验。其原因是在这项特应性皮炎研究中,一名患者出现肝功能衰竭。此消息一出,公司股价当日暴跌75%。

另一款药物Tivumecirnon具有单药治疗活性,与K药联合使用具有良好疗效,但根本不及预期,也不如已上市的CCR4单抗Mogamulizumab,继续开发的前景渺茫。

全力押注中国管线

主力管线被停,辅助管线希望不大的情况下,且考虑到2024年一季末账上资金仅有1.416亿美元,公司管理层果断宣布在一季度财报上宣布终止zelnecirnon的全部在研管线,不再与FDA耗时沟通zelnecirnon的研发路径,转而寻求从外部引入新的管线。

2024年12月,RAPT Therapeutics宣布与济煜医药(济民可信子公司)达成合作协议,济煜医药将JYB1904在大中华区以外的全球开发与商业化权益独家授权予RAPT Therapeutics。

该授权协议包含3500万美元首付款、最高达6.725亿美元的开发、注册及销售里程碑付款,以及基于未来净销售额的分级特许权分成。

ozureprubart(JYB1904)是一款抗IgE抗体,其优点是显著降低的给药频率(每8-12周vs现有药物的每2-4周)、更广泛的适用人群(可覆盖约25%因高IgE/高体重被现有疗法排除的食物过敏患者)以及简化的给药方案(仅需3种剂量)。

相较于食物过敏市场的霸主Xolair,临床二数据显示,Ozureprubart疗效与对照药相当甚至更优,且单剂疗效可持续16周,安全性良好,公司股价在2025年上涨了285%,最终吸引了葛兰素史克的巨额并购。

中国资产又被赚差价

RAPT Therapeutics的收购价(22亿美元)几乎是license-in首付款(3500万美元)的6.28倍,如此巨额差价的形成竟然不足15月。

实际上,近些年“被赚取差价”的药企不止济煜医药一家:

2021年7月,艾力斯授予了Arrivent公司在大中华区以外独家开发伏美替尼的权利,首付款为4000万美元,后续里程碑付款不超过7.65亿美元。随后Arrivent Biopharma凭借伏美替尼在一级市场完成了3.05亿美元的融资,并于2024年1月登陆纳斯达克,IPO融资规模达1.75亿美元;

2021年3月,海思科将ESK-001以“首付6000万美元+1.2亿美元里程碑”转让给Alumis公司,该产品在全球的研发进展处于全球第三,仅次于百时美施贵宝和武田。Alumis拿下海思科的TYK2后,累计拿下了4.05亿美元的融资;

2023年,Corbus Pharmaceuticals以总金额6.93亿美元获得石药集团Nectin-4 ADC(SYS6002/CRB-701)。2024年1月底,Corbus公布了石药CRB-701积极的临床一期数据,公司股价当天大涨249%(详见ADC小药企集体狂欢:三天翻倍,最高涨幅3000%+)。紧接着在2月初,公司又完成了9450万美元的增发。

成立于2023年的Avenzo在获得安锐生物AVZO-021的授权后,完成了1.5亿美元的融资。

2024年1月,葛兰素史克宣布以10亿美元的首付款,以及高达4亿美元的里程碑付款的价格收购仅仅成立一年的生物医药公司Aiolos Bio。后者核心管线是以2500万美元首付款从恒瑞医药引入的AIO-001。从买入产品,到10亿美元卖出,Aiolos仅用了半年时间。

由此看来,中国创新药物已经屡次被海外药企赚取差价,为什么会存在差价现象?

生物医药行业融资环境不同。在欧美发达地区,生物医药行业融资环境成熟且稳定,对于新创立的Biotech企业而言,其价值更多是与药物管线的市场潜力有关,而受到企业发展模式等影响较少,这与Biotech投资退出多元有一定关系。无论是上市退出的门槛,还是并购退出的概率,欧美市场都形成了利于投资人的环境。

药物定价系统不同。欧美发达地区的支付系统对于新上市的创新药物颇为支持,利于创新药物销售的快速放量,且支付系统可以承担较高的药物价格,同类药物定价可达国内10倍甚至更高。从药物定价的角度看,被海外药企赚取的差价实际上更多是不同定价环境下的药物价值差异。

在行业内卷阶段,中国创新药企业“卖管线”、甚至“卖企业”愈发成为常态,如何从已有的案例中,理解中外生物医药行业融资环境与药物定价系统差异,加强BD能力建设,提高对外授权的价格,让辛苦的研发成果能够卖个好价钱,是当下创新药企业值得思考的问题。

产业资讯

一度医药 2026-06-03

340

产业资讯

一度医药 2026-06-03

340

产业资讯

健闻咨询 2026-06-03

435

产业资讯

健闻咨询 2026-06-03

435

产业资讯

医药魔方Invest 2026-06-03

438

产业资讯

医药魔方Invest 2026-06-03

438

热门资讯

热门资讯 微信公众号

微信公众号