产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2026-04-10

2026-04-10

1653

1653

PD-1 四小龙,现在都怎么样了?

想当年,君实生物、信达生物、恒瑞医药、百济神州站上了同一赛道、同一起点,踩着时代红利并肩出发,被称为「PD-1 四小龙」。可如今,它们却走向了截然不同的分岔口:百济成为了国际化 BioPharma、信达跨入了百亿营收俱乐部、恒瑞稳坐「医药一哥」宝座、君实仍未实现扭亏为盈。

PD-1 四小龙的分化,成为了行业最值得深思的现象:在 PD-1 单抗这张「旧船票」之外,四家药企分别登上了哪些「新客船」?

百济神州:国际化 BioPharma

百济神州的替雷利珠单抗是「PD-1 四小龙」中最后一个获批上市的,却连续多年斩获国产 PD-1 销冠,2025 年其全球销售额同比增长 18.6% 至 52.97 亿元,占百济的总营收比重为 13.86%。

替雷利珠单抗能后来居上超越其他竞品,在于斩获广泛适应症以及销售版图覆盖全球超过 50 个市场。截至目前,替雷利珠单抗已在中国获批 14 项适应症,覆盖非小细胞肺癌、肝细胞癌等,是国产获批适应症最广泛的 PD-1 产品,而且临床开发项目迄今已在全球超过 33 个国家和地区入组超过 15,800 例受试者。

不过,百济成于 PD-1,却也不止 PD-1。

除替雷利珠单抗外,为百济贡献收入的还有血液肿瘤领域的泽布替尼以及安进公司授权产品,其中泽布替尼在 2025 年实现全球销售额同比增长 48.8% 至 280.67 亿元,贡献了超过七成的收入,并助推百济神州迎来首次全年盈利。

泽布替尼能成为中国第一款国产重磅炸弹(年销售额超 10 亿美元),背后逻辑与替雷利珠单抗类似,就是拿下了广泛适应症以及在全球市场遍地开花。泽布替尼是全球获批适应症最广泛的 BTK 抑制剂,并已在全球超过 75 个市场获批。

得益于全球化的发展策略,百济神州已跃升为市值超过 3800 亿元的中国血液肿瘤龙头、国际化 BioPharma,早已不再是当年的「小龙」。

百济神州全球自主研发和合作管线

来源:百济官网

站在新的起点,百济志在打造新一代肿瘤治疗创新方法。

在实体瘤领域,百济针对乳腺癌/妇科癌症、肺癌、胃肠道癌布局了多样化管线,包括泽尼达妥单抗(HER2 双抗)、BGB-43395(CDK4 抑制剂)、BG-75202(KAT6A/B 抑制剂)、BG-75908(CDK2 CDAC)、BGB-B2033(GPC3×41BB 双抗),以及 BG-C9074(B7-H4 ADC)、BGB-C354(B7-H3 ADC)、BG-C0979(ADAM9 ADC)和 BG-C0902(EGFR/cMET 双靶向 ADC)等 ADC 管线矩阵。

替雷利珠单抗作为百济实体瘤产品组合的基石产品,目前已完成联合泽尼达妥单抗的 Ⅲ 期试验,有望成为 HER2 阳性晚期胃食管腺癌(GEA)新的一线标准治疗。而且,百济还采取 IO+ADC 联合疗法策略,开展了多项替雷利珠单抗联合许多 ADC 治疗实体瘤患者的临床试验。

在血液肿瘤领域,百济布局了索托克拉(新一代 BCL2 抑制剂)、BGB-16673(BTK CDAC)等潜在重磅管线。其中,索托克拉已在中国获批上市,用于治疗慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)和套细胞淋巴瘤(MCL)。

成功蜕变的百济神州,带来了重要启示:真正拉开差距的,是从研发到全球商业化的系统性能力。

信达生物:迈入百亿营收俱乐部

信达生物也首次实现年度全面盈利,迈入了百亿营收俱乐部。

2025 年,信达生物实现总营收同比增长 38.4% 至 130.42 亿元,首次实现 IFRS 计量下全年盈利,净利润达 8.14 亿元,Non-IFRS 净利润达 17.23 亿元,同比增长 419.6%。

究其原因,信达生物的基本盘十分扎实,不依赖于单一产品,而是拥有 18 款上市产品的强大组合,包括信迪利单抗、奥雷巴替尼、塞普替尼以及一系列高质量的生物类似药。而且,贡献稳定增长现金流的不只有肿瘤板块,还有心血管及代谢等综合产品线。

这一路走来,信达生物采取多元化发展策略:一边纵深拓展信迪利单抗适应症,实施「IO+ADC」战略,夯实肿瘤板块的基本盘;一边横向拓展自身免疫、眼科、心血管及代谢等重大疾病领域,培育了玛仕度肽、匹康奇拜单抗、替妥尤单抗等潜在大单品。

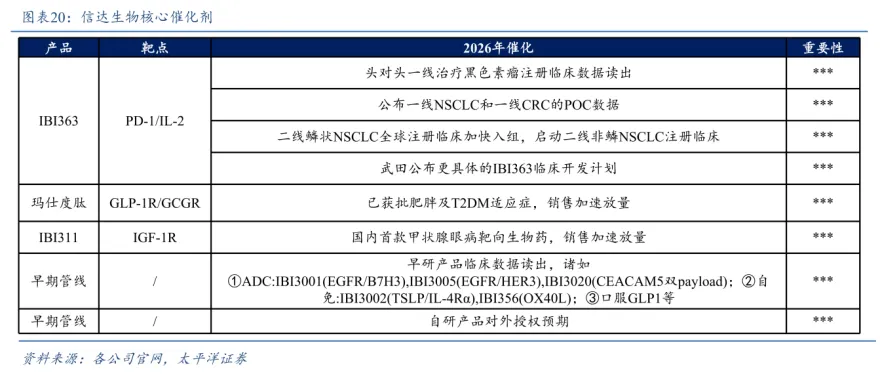

信达生物核心催化剂

来源:太平洋证券研报

玛仕度肽是全球首个获批上市的 GCG/GLP-1 天然双靶点减重降糖药。基于礼来替尔泊肽与诺和诺德司美格鲁肽的惊人爆发力,不少机构预测玛仕度肽峰值销售额有望突破 50 亿元。

匹康奇拜单抗是中国首个原研的 IL-23p19 单抗,针对中重度斑块状银屑病的疗效优于同类药物,且维持期给药间隔最长(每 12 周一次),年度治疗次数可从传统生物制剂的 12-24 次大幅减少至 4 次,加之有望治疗银屑病关节炎、溃疡性结肠炎等大适应症,中信建投证券预测该药峰值销售额有望超过 30 亿元。

IGF-1R 拮抗剂替妥尤单抗是中国甲状腺眼病治疗领域 70 年来首款新药,未来销售峰值有望超过 20 亿元。值得一提的是,信达目前已有 8 款眼科新药正在开发当中,不少都是 first in class 级别的。

从更长的角度看,信达的新一代 IO 及 ADC 疗法价值已经得到验证,此前已就 IBI363(PD-1/IL-2α-bias)、IBI343(CLDN18.2 ADC)、IBI3001(EGFR/B7 H3 ADC)与武田制药达成 114 亿美元的战略合作。

从 Biotech 成功跨越到 BioPharma,信达生物的启示是:差异化不止于技术路径,更在于构建均衡、可持续的多元生态,以综合实力穿越周期。

恒瑞医药:稳居「医药一哥」

卡瑞利珠单抗是助推恒瑞医药转型为创新驱动型药企的功臣之一。自 2019 年 5 月获批至今,卡瑞利珠单抗已在国内获批多项适应症,涵盖肺癌、肝癌、食管癌、鼻咽癌以及宫颈癌等瘤种,是获批适应症和覆盖瘤种数量领先的国产 PD-1 产品。

不过,恒瑞医药能彻底蜕变为创新药公司,依靠的还是丰富的创新药产品矩阵,以及显著的创新药出海成效。

截至目前,恒瑞医药已在中国获批上市 24 款 1 类创新药、5 款 2 类新药,覆盖肿瘤、免疫、心血管代谢、呼吸系统和神经科学等疾病领域。2025 年,恒瑞创新药销售收入同比增长 26.09% 至 163.42 亿元,占药品销售收入的比重达 58.34%;创新药对外许可收入达 33.92 亿元。

具体来看,抗肿瘤产品是恒瑞创新药板块的主力军,2025 年贡献了超过八成的收入,核心产品包括瑞维鲁胺(二代 AR 拮抗剂)、达尔西利(CDK4/6 抑制剂)、氟唑帕利(PARP 抑制剂)、海曲泊帕(TP 受体激动剂)等。

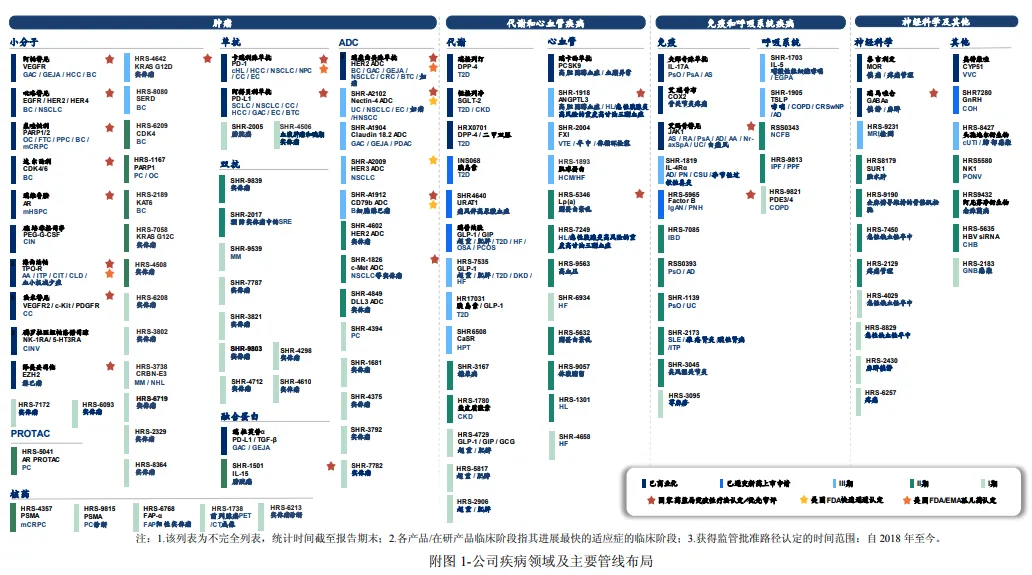

恒瑞医药疾病领域及主要管线布局

来源:恒瑞医药 2025 年财报

站在新的起点,恒瑞医药始终践行大而全的研发策略,已建立成熟的 ADC、双/多抗、蛋白降解剂、小核酸药物、口服多肽等技术平台,初步建成新分子模式平台,并不断开拓 AI 药物研发等平台。

借助这些行业领先的新技术平台,恒瑞布局了许多潜在重磅管线,包括:

抗肿瘤领域的 HER2 ADC 瑞康曲妥珠单抗(SHR-A1811)、全球首个 PD-L1/TGF-βRII 双功能融合蛋白瑞拉芙普-α(SHR-1701)、HER3 ADC 药物 SHR-A2009 和 DLL3 ADC 药物 SHR-4849(IDE849);

代谢和心血管领域的 GLP-1/GIP 双受体激动剂瑞普泊肽(HRS9531)、口服减重药 HRS-7535 片、超长效 PCSK9 单抗瑞卡西单抗、Lp(a) 抑制剂 HRS-5346 和 ANGPTL3 单抗 SHR-1918;

免疫和呼吸系统领域的 IL-17A 抑制剂夫那奇珠单抗、JAK1 抑制剂艾玛昔替尼、IL-4Rα单抗 SHR-1819、长效 IL-5 单抗 SHR-1703、长效 TSLP 单抗 SHR-1905 和潜在的同类最佳 PDE3/4 抑制剂 HRS-9821。

恒瑞医药能稳居「医药一哥」,其路径差异在于全领域覆盖,走出了一条「厚积薄发、全面创新」的转型之路。

君实生物:扭亏为盈在即

君实生物的收入仍依赖特瑞普利单抗,这也是它尚未扭亏为盈的原因之一。

不过,得益于特瑞普利单抗持续放量,近年来君实生物亏损持续收窄。2025 年,君实实现营业收入同比增长 28.23% 至 24.98 亿元,药品销售收入同比增长 40.32% 至 23.01 亿元,其中核心产品特瑞普利单抗实现国内市场销售收入 20.68 亿元,同比增长 37.72%。

截至目前,特瑞普利单抗在中国内地已获批 12 项适应症,并已于中美欧等全球 40 多个国家和地区获得批准上市,多个国家和地区的上市申请已提交/受理,意味着销售天花板还很高。

为了延长特瑞普利单抗的生命周期,君实生物采取了剂型升级策略,目前特瑞普利单抗皮下注射制剂(JS001sc)用于肿瘤治疗的 12 项适应症的上市申请已获得国家药监局受理,为首款进入上市申报阶段的国产抗 PD-1 单抗皮下制剂。

君实生物还针对特瑞普利单抗开展了多项联合用药的临床研究,包括联合抗 BTLA 单抗 Tifcemalimab 治疗局限期小细胞肺癌(LS-SCLC)、联合 JS107(Claudin18.2 ADC)及化疗一线治疗 Claudin18.2 高表达晚期胃癌、联合抗 DKK1 单抗 JS015 及化疗一线治疗晚期胃癌患者等。

如今,君实生物的创新领域已从单抗药物类型持续扩展至包括小分子药物、ADC、双抗或多抗药物、融合蛋白、核酸类药物、疫苗等更多类型的药物研发,以及针对癌症、自免等下一代创新疗法的探索。

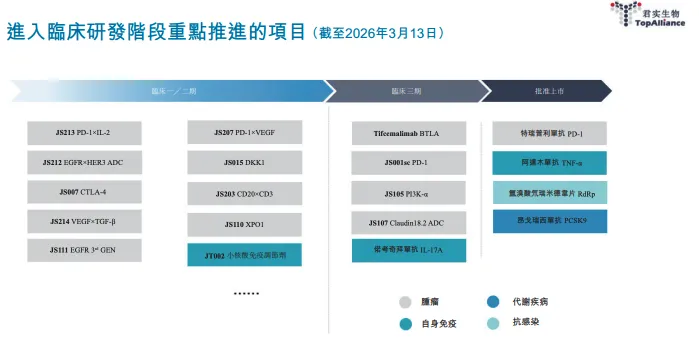

君实生物的研发管线情况

来源:君实生物 2025 年财报

君实生物正在寻找下一个爆款,布局了 PD-1/VEGF 双抗 JS207、EGFR/HER3 双抗 ADC JS212、PD-1/IL-2 双抗融合蛋白 JS213 等多款具有国际市场竞争力的创新药物,并积极探索多种联用方案。

JS207 目前已处于临床 II 期阶段,正在多个瘤种中开展与化疗、单抗、ADC 等不同药物的联合探索;JS212 正在开展用于晚期恶性实体瘤患者的 I/II 期研究;JS213 针对晚期恶性肿瘤已进入临床阶段。

除了产品商业化,对外 BD 收入也是决定君实生物未来能否实现扭亏为盈的重要力量。

结语

曾经站在同一起跑线上的「四小龙」,如今却驶向了不同的彼岸。「后 PD-1 时代」的竞争,远比第一回合更残酷,也更具看点。

这场分化揭示了一个朴素真理:时代红利终有尽时,真正拉开差距的,是企业在面对下一个浪潮时,所选择的战略方向与内生的综合实力。

产业资讯

药智网 2026-05-28

502

产业资讯

药智网 2026-05-28

502

产业资讯

珍立拍 2026-05-28

554

产业资讯

珍立拍 2026-05-28

554

产业资讯

药明康德 2026-05-28

421

产业资讯

药明康德 2026-05-28

421

热门资讯

热门资讯 微信公众号

微信公众号