产业资讯

产业资讯

阿基米德Biothech

阿基米德Biothech  2026-04-11

2026-04-11

1956

1956

当鲜血流入石油,当石油卡在海峡,中东冲突已变成一场供应链战争。

还记得两年前那一场全球医药供应链之战吗?2024年1月,《生物安全法案》被提出。在更早的2019年初夏,一位中航基金经理,被蝴蝶的翅膀拍了一下,发生风格偏移,把中国CDMO买成军民融合基金的重仓,最终卷入一场脱钩风暴。

当时天都要塌了,然而,事后风轻云淡,胜负悄然已分。

药明康德来自美国客户收入,从2023年261.3亿元升至2025年312.5亿元,收入贡献从65%升至72%。药明生物北美地区收入占比,从2023年47.4%升至2025年58.1%。康龙化成海外收入,从2023年95.6亿元升至2025年119.6亿元,占营收比重从2023年82.88%升至2025年84.84%。

脱钩全面证伪。

在一个动荡不安的年代,世界更加依赖稳定的供应链。中国CXO作为最稳定的医药供应链,价值还在上升。Know-how、成本控制、人力资源、产能基建、交付效率和可靠性,只要具备任一方面,即有全球竞争力,而中国头部CXO全部具备。

中国CXO在增长最强劲的新分子药物(多肽、寡核苷酸、ADC、双多抗、)供应链上,全部占据C位,景气上行周期还将持续。

01

MNC供应链的锁定效应

以防你没见过中国CDMO的优势,以防你在下次伪脱钩时惊慌失措,今天要老调重弹。

从MNC供应链的角度,再次理解为何药明三家、凯莱英、康龙化成不受脱钩影响,以及为何业绩相对稳定。

医药MNC供应链体系具有极高的准入壁垒。据财通证券,MNC供应商认证周期通常需要多年,需经历技术、质量、EHS 及合规多部门交叉审计,且一旦纳入合格供应商名录,便会形成强锁定效应——变更供应商需启动复杂的影响评估与再验证流程,成本高昂,因此新进入者即便技术达标,也难以在短期内撼动既有供应格局,具有较强的先发者优势。

MNC对供应链的要求远超常规质量合规范畴,强调全流程可控性与风险管理能力。除要求符合欧美GMP、ICHQ 等系列指南外,还需建立溯源体系、安全库存等;任何工艺变更、产地转移均需经过严格且耗时的认证。

在采购决策中,MNC对价格因素相对不敏感。MNC 对于供应链体系的完整性更为看重,对于价格相对脱敏。因为往往对于MNC 来说,API成本仅占其终端制剂销售额的一小部分,其更关注供应商质量体系的完整性(技术、质量、EHS及合规等多部门交叉审计),倾向于为稳定、可追溯、零重大质量事件的供应能力支付溢价,将供应链韧性视为核心竞争力而非成本项。因此进入MNC的供应链往往意味着可以有效避免“价格内卷”。

02

印度CDMO崛起了吗?

2023年11月,10位海外制药商高管向英国媒体表示, 他们正在减少对中国医药承包商的依赖,此举将使印度CDMO受益。

嘴炮而已。

早些年海外把小分子产能可取消的都取消了,以致于小分子CDMO较为分散,只有在中国才能找到大规模集中的小分子CDMO产能。印度最大CDMO Divi's 2024财年营收11.35亿美元,同比增长18.7%,2025H1营收6.07亿美元,同比增长16.1%,并未高速放量,而且营收体量仅为药明康德的1/5。

印度其他CDMO更不能打。印度第二大CDMO Piramal Pharma 2024财年营收10.86亿美元,同比增长11.3%,2025H1营收4.62亿美元,同比下降4%;Pi Industries 2024财年营收9.73亿美元,同比增长5.7%,2025H1营收4.44亿美元,同比下降12.1%;Syngene 2024财年营收4.34亿美元,同比增长3.8%,2025H1营收2.05亿美元,同比增长6%。

相比中国CDMO 2025年订单保持双位数增长,印度部分化学CDMO出现订单缩减。据国信证券,印度化学CDMO行业,整体资本开支水平与中国存在明显差距,且多年来未形成持续加码、快速扩张的趋势,在产能体量、合规体系与供应稳定性上难以形成有力追赶,尚不具备从产能层面替代我国在全球CDMO供应链中核心地位的基础。

CDMO产能向印度转移的逻辑不成立。

03

欧美韩日CDMO有无压迫感?

唯一的压迫感来自三星生物。

一个严峻的现实是,全球管线持续扩张但研发投入增速放缓,据国信证券,2025年全球生物医药行业研发支出预计达2940亿美元,同比增长1.7%,增幅低于通胀水平,延续2024年以来增速持续放缓的态势。与此同时,全球药物研发管线总规模仍在稳步扩张,2025年已增至23875款。

在投入放缓与管线扩张的夹击下,对效率提升、成本管控的要求更高,说人话就是,卷起来了。

在内卷方面,我们还有对手吗?

欧洲产能建设周期长、效率低。两家多肽CDMO龙头身处景气度最高的赛道,依然业绩平平,Bachem 2025年营收8.75亿美元,同比增长14.8%,PolyPeptide 2025年营收4.57亿美元,同比增长15.6%。Lonza 2026年业绩指引为本币收入增长11-12%,其在瑞士Visp基地投资建设多用途的生物偶联商业化生产车间,计划从2029年起分阶段投产,目标是在2030年代初期实现销售峰值,产能扩张速度远不如药明。

日本富士胶片(Fuji film)2025财年CDMO收入增长约18.5%,2026年业绩指引CDMO收入增长13.9%,稍慢于药明生物,不过大单多、扩张快、后劲足。富士胶片2025年4月与Regeneron签订为期十年、价值超过30亿美元的制造协议,2025年8月获得了Janssen为期十年、总额20亿美元的生物原料药订单。富士胶片将美国北卡罗来纳州大型生产基地二期投产时间从2028年上半年提前至2027年下半年,并计划于2027年在日本富山基地启动日本首个覆盖从抗体、高活性API生产、偶联反应到冻干制剂的全链条GMP服务。

韩国政府《K-生物医药产业大飞跃战略》的出台,从国家层面为本土企业提供强力政策背书,加速抢占全球生物制药市场份额。

三星生物2025年营收31.45亿美元,同比增长30.3%,营业利润14.28亿美元,同比增长56.6%,CDMO在手订单212亿美元,同比增长30%。2026年业绩指引为收入36-38亿美元,同比增长15%-20%(不考虑新收购GSK工厂并表)。2025年12月,三星生物以2.8亿美元收购GSK位于Rockville(美国)的生物制药生产基地100%的股权,进一步巩固与MNC的合作关系。

总之,药明康德、药明合联没有对手,药明生物加速增长,前要追赶三星生物,后要提防富士胶片。

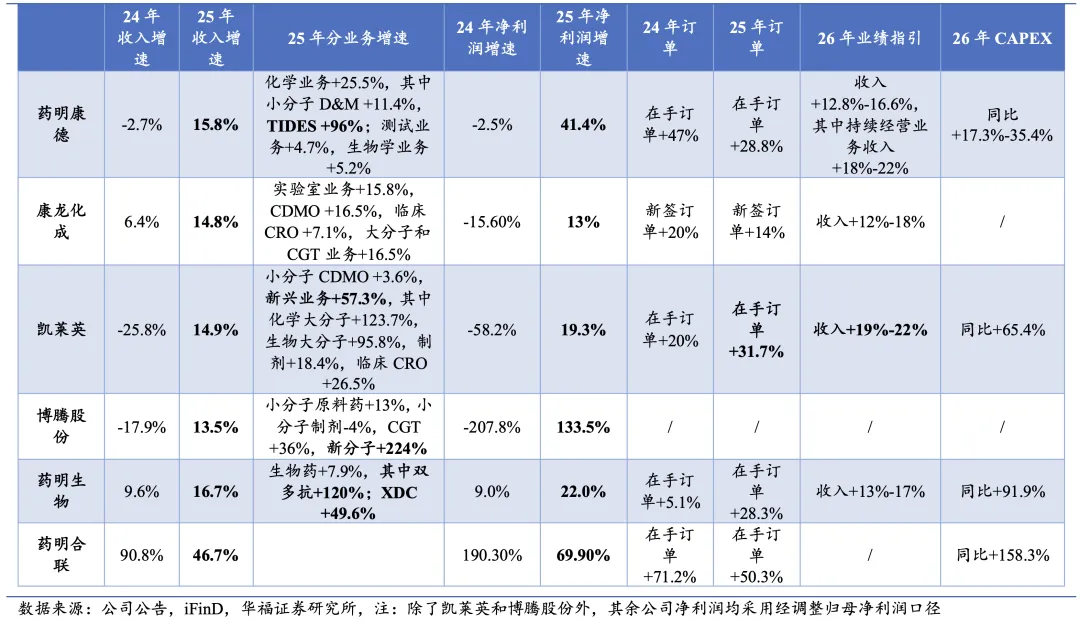

中国CDMO 2025年业绩订单及2026年指引情况

04

执新分子牛耳

新分子技术浪潮,是CDMO(外需CXO)景气上行的核心驱动力。

2025年新分子业务需求强劲,药明康德TIDES业务收入同比增长96%,凯莱英化学/生物大分子CDMO业务收入同比增长124%/96%,博腾股份新分子业务收入同比增长224%,药明生物双多抗CRDMO业务收入同比增长超120%,均实现比整体业务显著更高的收入增速。

2026年仍将是一个丰收年。大多数CDMO呈现2025Q4收入增长加速、毛利率提升趋势;凯莱英、药明生物在手订单加速增长,药明康德、康龙化成、药明合联维持较快订单增速;凯莱英 2026年收入指引明确加速,其余公司在考虑汇兑波动影响下仍给出稳健的全年收入增速指引;产能扩张方面,凯莱英、药明生物、药明合联2026年CAPEX(资本开支)预计将实现大幅增长。

小分子GLP-1

礼来O药(口服小分子GLP-1)为CDMO减重业务高景气接力。

口服减重药放量逻辑已得到验证,具备无需冷链运输和提高患者依从性的优势,诺和诺德Wegovy片剂(口服司美)2025/12/22获批用于减重后,放量速度远快于同期的司美格鲁肽和替尔泊肽。

O药自费价格定为149至349美元/月,在这一价格体系下O药作为小分子(非多肽)具备更低的生产成本,未来价格竞争力更强。市场预期O药销售峰值有望超过200亿美元。

O药生产工艺复杂,中国头部CDMO凭借在复杂小分子合成、工艺开发放大和全球合规方面的丰富经验,成为礼来坚定选择的供应链伙伴。药明康德为礼来核心供应商,小分子GLP-1有望接续TIDES业务成为增长核心动力;康龙化成与礼来达成O药本土化生产合作,新分子CDMO能力实现突破;凯莱英2025年小分子业务收入中已含有减重相关适应症的项目,后续将持续大力开拓新的减重项目;海特生物全资子公司汉瑞药业成功研发O药关键片段HR2331-M06 进入全球供应链;诚达药业GLP-1 小分子中间体作为CDMO定制业务,赛道空间广阔,增长潜力巨大,全力支持国际化快速放量交付,发挥先发优势。

小核酸

小核酸药物仍处于商业化早期,供应链收入基数小,但必将是一个长期的放量过程。

据财通证券,小核酸的上游供应链包括单体、固相载体、溶剂、纯化填料、超滤膜包,其中核苷单体是核酸原料药的关键物料,其难点在于合成过程(目前以固相亚磷酸酰胺化学法为主)中会产生大量的副产物和杂质,需要通过工业化的液相色谱系统分离纯化,CMC生产放大较为困难,符合质量要求的核苷单体及时供应是小核酸药物商业化的关键因素,目前国内仅有五、六家的合格供应商。MNC小核酸供应链准入门槛高,但合作稳定性高,且价格敏感度低。进入达到FDA审计标准的小核酸CDMO及关键原材料生产公司,包括联化科技、诚达药业、九洲药业、药明康德、凯莱英、蓝晓科技。

ADC/双多抗

ADC产能供不应求。

2025年金额超10亿美元的ADC并购交易中的被收购方,50%是药明合联的客户,ADC对外授权金额超过10亿美元的交易中,药明合联客户贡献了超65%的交易总额。

药明合联目前拥有制剂产能合计1500万瓶,预计2026-2028年将合计新增3300万瓶产能。新加坡基地预计2026H1实现GMP放行,无锡基地DP5/DP6制剂预计2027年底/2028年初投产,江阴基地(载荷连接子产能约为无锡基地5倍)预计2027年底/2028年初投产,苏州基地:东曜药业收购2026年3月底完成,合肥基地:补齐多肽及寡核苷酸偶联药物能力。

药明生物2025年双多抗分子贡献近20%收入,同比增长超120%,早期战略布局的CD3TCE平台,已实现2.05亿美元收入,预期未来潜力或达数十亿美元。截至2025年底,未完成潜在里程碑付款订单达122亿美元,同比2024年底/环比2025H1增加42/32亿美元。

结语

在美国想开个模具工程师的会,可能凑不够人,在中国?一个省能给你填满几个足球场。这种“深度技能”靠的不是大学文凭,而是工厂体系培育出的Know-How能力,在中国是系统化、规模化、产业化的存在。

这即是库克所说中国制造的优势早已不是低成本劳动力,而是技能密度。

中国CDMO占位新兴技术领域头排,并且在地缘波动中,供应链韧性和下游客户黏性反复经受压力测试。

稳如磐石。

产业资讯

药智网 2026-05-28

557

产业资讯

药智网 2026-05-28

557

产业资讯

珍立拍 2026-05-28

609

产业资讯

珍立拍 2026-05-28

609

产业资讯

药明康德 2026-05-28

476

产业资讯

药明康德 2026-05-28

476

热门资讯

热门资讯 微信公众号

微信公众号