产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2026-05-19

2026-05-19

940

940

中国药企最赚钱的赛道,原来藏在血液肿瘤里。

2025 年,泽布替尼和西达基奥仑赛合计销售近 60 亿美元,今年第一季度更是达到了 17 亿美元。两大「重磅炸弹药物」的崛起,彰显了中国血液肿瘤创新的硬实力。

而这只是赛道爆发的一个缩影。当前血液肿瘤行业已形成清晰的竞争梯队:百济神州、传奇生物双龙头领跑,诺诚健华、亚盛医药等头部企业多点布局,智翔金泰、康诺亚等 Biotech 以双抗为抓手加速补位。

显然,血液肿瘤赛道,已进入群雄逐鹿的时代。

双龙头领跑

审视中国创新药的江湖,如果说有一场战役最值得反复复盘,那一定是血液肿瘤领域的「双雄争霸」。

2025 年,百济神州 BTK 抑制剂泽布替尼全球销售额突破 39 亿美元,同比增长 48.4%;传奇生物 BCMA CAR-T 疗法西达基奥仑赛销售额达 18.87 亿美元,同比增长 95.9%。同样的赛道,不同的技术路线,却殊途同归,双双挤进了「重磅炸弹药物俱乐部」。

进入 2026 年,国产「十亿美元分子」的含金量还在上升,泽布替尼一季度销售额同比增长 38% 至 10.95 亿美元,西达基奥仑赛同比增长 62.1% 至 5.97 亿美元。

为什么百济神州与传奇生物能率先跑出「十亿美元分子」?究其原因,是因为它们都采取了「大单品思维+出海」的策略。

百济神州的「大单品思维」是以泽布替尼为战略支点,通过聚焦核心产品的深度研发、临床验证和全球商业化,实现企业的盈利增长。泽布替尼能在 BTK 抑制剂领域稳固确立全球领导者的地位,得益于已在全球超过 75 个市场获批,以及成为全球获批适应症最广泛的 BTK 抑制剂。

传奇生物集中优势资源打造出爆款产品西达基奥仑赛,并借助与强生的战略合作,快速实现了从临床到全球商业化的突破,使其成为全球 CAR-T 领域的标杆产品。

CAR-T 产品销售表现

来源:丁香园 Insight 数据库

但这仅仅是冰山一角。奉行高举高打策略的百济神州,储备了多款潜在重磅产品。

目前,差异化 BCL-2 抑制剂索托克拉(Sonrotoclax),已于今年 1 月在国内获批两大适应症:慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)和套细胞淋巴瘤(MCL),成为全球第三款、国产第二款 BCL-2 抑制剂,5 月又成功斩获 FDA 加速批准,用于套细胞淋巴瘤。

另外,进度处于全球第一的,正在开展头对头对比礼来匹妥布替尼用于复发/难治性(R/R)CLL/SLL 的 III 期研究。

传奇生物则把触手伸到了实体瘤领域,已布局用于治疗晚期胃食管腺癌的靶向 Claudin 18.2 自体 CAR-T 疗法 LB1908、用于治疗小细胞肺癌(SCLC)和大细胞神经内分泌癌(LCNEC)的靶向 DLL3 自体 CAR-T 细胞疗法 LB2102。其中,诺华在 2023 年以潜在总金额超 11 亿美元引进了 LB2102 的全球权益。

复盘双龙头的崛起,我们看到的是「大单品思维」与「全球化出海」的启示。双龙头已先行一步,但血液肿瘤的战事远未到终局。

第二梯队多点卡位

血液肿瘤这场盛宴,并非双雄的独角戏,由诺诚健华、亚盛医药、迪哲医药领衔的「第二梯队」正强势崛起。它们有着共同的标签:已有商业化产品站稳脚跟,且手握极具想象空间的重磅弹药。

诺诚健华能实现扭亏为盈,得益于血液瘤产品组合的助推。其中,BTK 抑制剂奥布替尼凭借四个已获批适应症均纳入 NRDL,以及斩获边缘区淋巴瘤(MZL)的先发优势,在 2025 年实现销售额同比增长约 41% 至 14.1 亿元;坦昔妥单抗是中国首个获准用于治疗不符合 ASCT 条件的成年 R/R 弥漫性大 B 细胞淋巴瘤(DLBCL)的 CD19 靶向抗体疗法,已于 2025 年 9 月首次商业化上市。

亚盛医药也有两款血液瘤产品贡献收入:中国首个第三代 BCR-ABL 抑制剂奥雷巴替尼和中国首个国产原创 Bcl-2 抑制剂利沙托克拉(Lisaftoclax),在 2025 年合计实现销售收入 5.06 亿元。

迪哲医药的收入主要来自肺癌靶向药舒沃替尼片和已获批血液瘤适应症的全球首个 JAK1 抑制剂戈利昔替尼胶囊。其中,戈利昔替尼是全球首个且唯一作用于 JAK/STAT 通路的外周 T 细胞淋巴瘤(PTCL)新机制治疗药物,2025 年销售额同比增长 359.32% 至 2.26 亿元,贡献公司 28.15% 的收入。

2025 年,药明巨诺 实现总收入 2.84 亿元,主要来自 CD19 CAR-T 疗法瑞基奥仑赛注射液的销售,以及向 Juno 授予 JWsLVV 生产工艺及相关技术知识(以及专利)的非独家许可;科济药业 实现总收入 1.26 亿元,主要由 BCMA CAR-T 疗法泽沃基奥仑赛贡献收入。

值得一提的是,上述头部企业的血液瘤产品类型极为丰富,涵盖 BTK 抑制剂、BCR-ABL 抑制剂、Bcl-2 抑制剂、CD19 单抗、JAK1 抑制剂和 CAR-T 疗法等,且针对的适应症广泛,已全面覆盖白血病、淋巴瘤和多发性骨髓瘤三类血液肿瘤。

除此以外,头部企业储备的后续管线也值得关注。

例如,诺诚健华的下一代 BCL-2 抑制剂 Mesutoclax(ICP-248),是其血液肿瘤领域的三大核心疗法之一,正在开展 5 项临床试验(包括 3 项注册性试验),用于治疗 CLL/SLL、MCL、急性髓系白血病(AML)及骨髓增生异常综合征(MDS)等。

迪哲医药布局了可完全穿透血脑屏障的全新非共价 LYN/BTK 双靶点抑制剂 Bireletinib,以及新一代 EZH1/2 抑制剂 GW5282。其中,Bireletinib 正在开展针对 R/R CLL/SLL 的国际多中心 III 期临床研究,并探索联合 BCL2 抑制剂一线治疗 CLL/SLL 的应用潜力,以及开展针对一线及后线 DLBCL 的临床研究。

而 GW5282 通过同步且等效地抑制 EZH1 和 EZH2,克服了单一靶点抑制可能引发的治疗逃逸,解决已获批的单一 EZH1 抑制剂存在血液半衰期过短的问题,目前正在推进单药或联合戈利昔替尼用于治疗 R/R 非霍奇金淋巴瘤(NHL)的临床研究。

Biotech 创新突围

血液瘤的故事并未止步,许多 Biotech 正将双抗视为突围的关键路径,通过差异化布局寻求创新补位。这也让双抗一举成为新的赛道焦点。

例如,智翔金泰的 BCMA/CD3 双抗 GR1803(纬利妥米单抗)抢占了先发优势,今年 1 月已申报上市,用于治疗既往至少接受过三线治疗(包括一种蛋白酶体抑制剂、一种免疫调节剂和一种抗 CD38 单抗)的复发或难治性多发性骨髓瘤(R/R MM)成人患者;后续管线中,还有国内首款获批临床的 CD3×CD123 双抗 GR1901,针对 AML 已处于 Ⅰ 期临床。

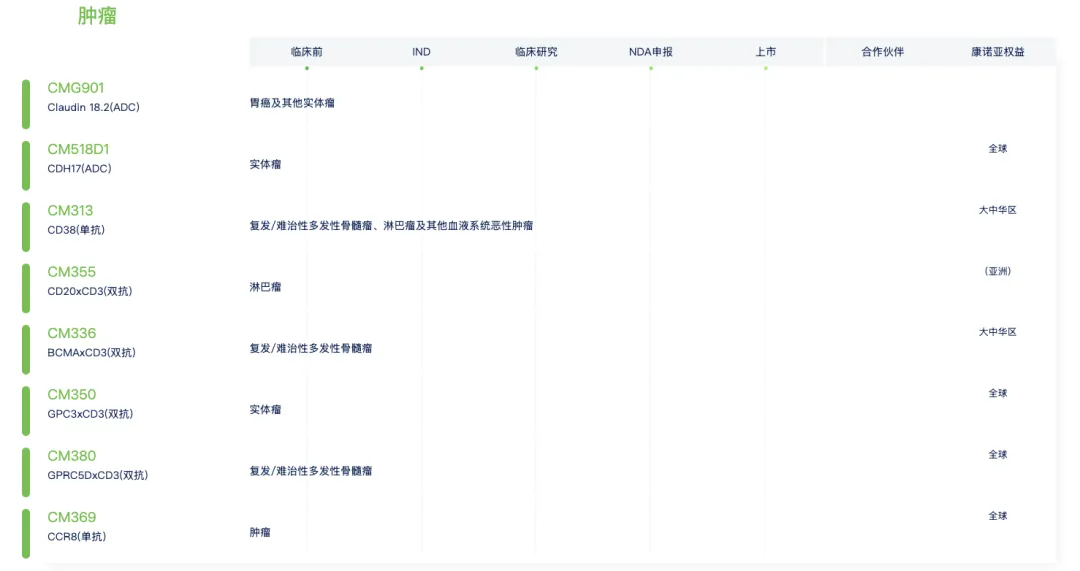

康诺亚杀入血液瘤领域的决心更大,一口气布局了 3 款双抗药物和 1 款抗 CD38 单抗,分别为 BCMA×CD3 双抗 CM336(Gamgertamig)、GPRC5D×CD3 双抗 CM380、CD20×CD3 双抗 CM355 和抗 CD38 单抗 CM313。其中,除 CM355 治疗淋巴瘤外,其余药物主要针对 MM 适应症。

CM336 针对 R/R MM 已处于Ⅲ期阶段,国内进度仅次于智翔金泰的 GR1803(Velinotamig),未来两者将展开正面交锋,而且战火还延伸到了海外市场。

康诺亚在 2024 年 11 月将 CM336 大中华区以外的全球权益,以总额超 6 亿美元授权给 Ouro Medicines(后被吉利德以 21.75 亿美元收购)。另一边,智翔金泰也成功达成了出海合作,将 GR1803 的大中华区以外全球权益以总额 7.12 亿美元授予 Cullinan Therapeutics。

康诺亚与诺诚健华合作开发的潜在同类最佳 CD20×CD3 双抗 CM355(PRO-203),在 2025 年 1 月以总额 5.2 亿美元授权给 Prolium Bioscience。目前,CM355 正在中国开展针对 R/R NHL 患者的 I/II 期临床研究,在达到治疗剂量水平的患者中,取得了 59% 的完全缓解率(CR)和 82% 的总体缓解率(ORR)。

康诺亚的肿瘤管线

来源:康诺亚官网

康诺亚的潜在同类最优 CD38 单抗 CM313 也成功出海,以总额超 3.6 亿美元授权给 Timberlyne Therapeutics。

值得注意的是,尽管 CD38 单抗赛道竞争激烈,但市场潜力巨大。强生的 Darzalex(达雷妥尤单抗),凭借在 MM 领域的先发优势,在上市第二年即成为「重磅炸弹药物」,2025 年销售额更是高达 143.5 亿美元;赛诺菲的艾沙妥昔单抗,在 2025 年实现收入同比增长 28.5% 至 5.88 亿欧元。

基于此,维立志博也进场抢夺 MM 市场蛋糕,通过布局 LBL-034(GPRC5D×CD3 双抗)和具有 first-in-class 潜力的 LBL-076(CD38×GPRC5D×CD3 三抗),寻求差异化突围。其中,LBL-034 将与康诺亚的 CM380 展开正面交锋。

在 2025 年的 ASH 年会上,维立志博公布了 LBL-034 用于 R/R MM 的突破性数据:400-1200 μg/kg 剂量水平观察到持续获益趋势,12 个月无进展生存期(PFS)率为 61.2%(中位随访时间 9.6 个月);400 μg/kg 剂量组中位随访时间已达 13.1 个月,12 个月 PFS 率为 56.8%;400-1200 μg/kg 剂量组中,80.0% 的患者达到微小残留病(MRD)阴性状态,展示了显著的治疗价值。

结语

当前,中国血液肿瘤领域呈现出「龙头引领、头部跟进、Biotech 补位」的竞争格局。

从百济神州、传奇生物两大龙头的大单品爆发,到诺诚健华、亚盛医药、迪哲医药等头部企业的组合拳出击,再到康诺亚、维立志博等 Biotech 以新技术破局,中国血液肿瘤领域已经进入了全面博弈的新阶段。

这些企业用实践证明:在血液肿瘤的修罗场上,没有唯一的成功公式,这一广阔市场绝非赢家通吃。

产业资讯

氨基观察 2026-07-07

522

产业资讯

氨基观察 2026-07-07

522

产业资讯

同写意 2026-07-07

435

产业资讯

同写意 2026-07-07

435

产业资讯

研发客 2026-07-07

406

产业资讯

研发客 2026-07-07

406

热门资讯

热门资讯 微信公众号

微信公众号