产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2026-05-21

2026-05-21

522

522

5 月 18 日,阿斯利康 Baxdrostat 正式获得 FDA 批准上市,成为全球首个用于成人高血压治疗的醛固酮合酶抑制剂(ASI)。

而在此之前,Idorsia 的双重内皮素受体拮抗剂阿普昔腾坦片(Aprocitentan)于 2024 年 3 月获批,打破了 FDA 近四十年无全新机制降压药上市的僵局;罗氏/Alnylam 靶向血管紧张素原(AGT)的 siRNA 药物齐贝司兰(Zilebesiran)正在推进万人规模的 III 期临床试验,预计 2028 年左右递交上市申请……

短短几年间,多个全新机制的药物接连登场,不只是阿斯利康、罗氏这样的跨国巨头,信立泰、恒瑞、信达、齐鲁、舶望制药等中国药企也早已入场布局。这个被众多人视为「仿制药收割」的赛道,正在迎来它的第二春。

利润荒漠掘金

缬沙坦(诺华)与氨氯地平(辉致),是全球累计销售额最高的两款经典降压药,前者属于血管紧张素 II 受体拮抗剂(ARB),后者是钙通道阻滞剂(CCB)。这两款药物均诞生于上个世纪末,距今均已有三十年左右的时间,专利早已落入公海。

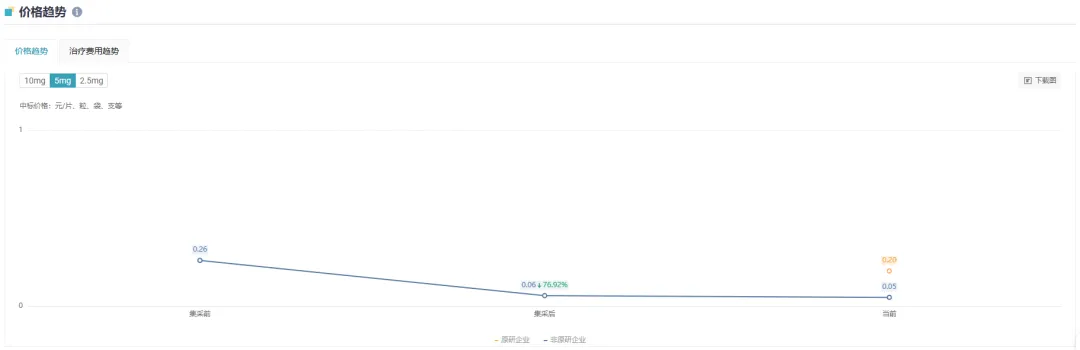

在国内,通过一致性评价的缬沙坦片企业已达 15 家,苯磺酸氨氯地平片更是超过 65 家。在如此大规模的仿制药竞争之下,高血压领域几乎已成一片利润荒漠。当前最低的挂网价显示,缬沙坦片(40 mg)已降至 0.08 元/片,苯磺酸氨氯地平片(5 mg)为 0.05 元/片。

截图来源:Insight 数据库

然而,在这个表面上近乎「无利可图」的赛道,全球药企却仍在持续投入真金白银搞创新,因为他们看到了冰山之下更为庞大的增量空间。

根据 WHO 发布的《2025 年全球高血压报告》,全球 30-79 岁成人高血压患者约 14 亿,但最终真正实现血压有效控制的比例仅约 20%。并且,约 10% 的高血压患者属于难治性高血压,在使用了包括利尿剂在内的≥3 种合适剂量的降压药后,血压依然不达标。

即便是在这样的情况下,Research Nester 统计的 2025 年高血压药物市场规模仍然达到了 278 亿美元,预计到 2035 年将超过 399.8 亿美元,预测期内复合年增长率将超过 3.7%。

另一方面,美国心脏病协会在 2023 年提出了心血管-肾脏-代谢(CKM)这一重磅概念,将心血管疾病、慢性肾脏病、代谢疾病等纳入同一个疾病框架。因此,对于全球药企而言,高血压并不是一个孤立的商业命题,而是撬动 CKM 这一庞大版图的支点。

诺华 Entresto(诺欣妥)便是如此,该药在 2015 年以心衰适应症首次获批,随后延伸至原发性高血压,成为全球首个血管紧张素受体-脑啡肽酶抑制剂(ARNI)。2024 年,Entresto 达到全球销售额峰值 78.22 亿美元。

Baxdrostat 的逻辑与之高度一致。刚刚获批的高血压适应症只是这个分子价值兑现的起点,阿斯利康已同步在慢性肾脏病和心衰适应症上推进 Baxdrostat 的 III 期临床,意图沿 CKM 轴线打通更广阔的商业天花板。

截图来源:Insight 数据库

新机制竞相涌现

过去数十年间,高血压治疗领域几乎是一潭死水,没有新机制药物的问世。直到 2024 年 3 月阿普昔腾坦片的获批才正式打破了这种沉寂。随之而来的,是两条全新技术路径的崛起,醛固酮合酶抑制剂(ASI)与靶向 AGT 的 siRNA 疗法。

在传统的降压治疗中,长期使用 ACE 抑制剂或 ARB,以及使用盐皮质激素受体拮抗剂治疗,往往会造成醛固酮逃逸的代偿性反应。而 ASI 的出现,为这一困境提供了新的解法,其可以通过特异性抑制醛固酮合成酶(CYP11B2),从源头上减少醛固酮的生成,理论上可以降低醛固酮逃逸对长期治疗的影响。

阿斯利康刚刚获批的 Baxdrostat 就是全球首款 ASI,其 III 期临床 BaxHTN 结果显示,在治疗第 12 周时,Baxdrostat 2 mg 剂量组平均坐位收缩压较基线的绝对降幅为 15.7 mmHg,经安慰剂校正后的降幅为 9.8 mmHg;1 mg 剂量组平均坐位收缩压的绝对降幅为 14.5 mmHg,经安慰剂校正后降幅为 8.7 mmHg。安慰剂组平均坐位收缩压下降 5.8 mmHg。

紧随其后的是 Mineralys Therapeutics 的 Lorundrostat ,该药与 Baxdrostat 是同类型的分子。体外实验表明,Lorundrostat 对醛固酮合成酶的选择性是其对皮质醇合成酶的 374 倍,在高血压患者中可使血浆醛固酮浓度降低 40-70%。

目前,该药已成功完成五项 II/III 期临床试验,证实了其疗效和安全性。III 期 Launch-HTN 试验的主要终点显示,第 6 周时收缩压降低 16.9 mmHg,安慰剂校正后降低 9.1 mmHg,仅略低于 Baxdrostat。目前该药正在 FDA 的审评中,PDUFA 日期为 2026 年 12 月 12 日。

另一个创新方向是特异性靶向 AGT 的 siRNA 疗法。通过选择性抑制 AGT mRNA,从翻译层面阻断了 AGT 的生成,同时有望实现半年一次的给药频率,极大改善了患者的依从性问题。

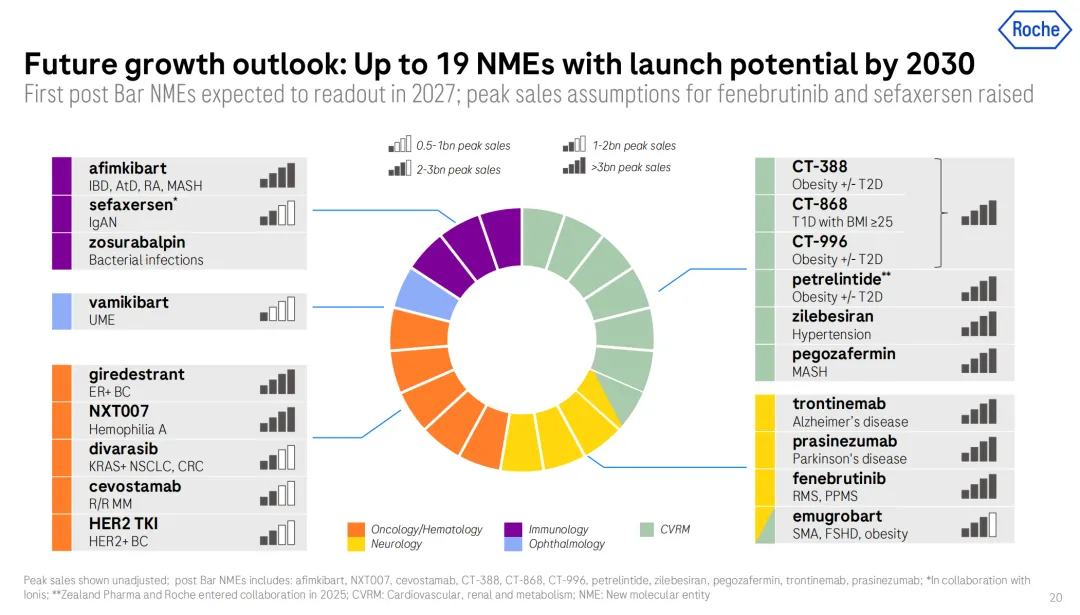

Zilebesiran 是这一方向的全球领跑者。2023 年 7 月,罗氏与 Alnylam 就该药达成合作,交易总额高达 28 亿美元。2025 年 9 月,双方正式启动了 Zilebesiran 针对未控制高血压患者的全球 III 期心血管结局试验 ZENITH,计划招募约 11000 名患者,评估每半年给药一次与安慰剂相比的心血管获益。

罗氏对其抱有极高期待,预计 2028 年左右递交上市申请,并给出了超过 30 亿瑞士法郎的峰值销售预期。

图片来源:罗氏 2025 年财报

中国力量

在这场全球降压药的创新竞速中,中国药企并没有缺席。

信立泰无疑是在高血压领域野心最明确的一家。在 2025 年年报中,信立泰提出要打造中国高血压用药第一品牌,这份底气来自于其构建的一套分级、分期、分型全覆盖的高血压管线矩阵。

阿利沙坦酯(信立坦)和 S086 是两款支柱性产品,前者是中国首个自研的 ARB,后者是全球第二、中国首个 ARNI 类药物。在此基础上,信立泰还开发了固定剂量复方制剂,包括国产首个 ARB/CCB 类 2 类复方制剂 SAL0107 、全球首个 ARB+噻嗪样利尿剂复方新药 SAL0108、全球首个 ARNI/CCB 组成的固定剂量复方制剂 SAL0130 等。

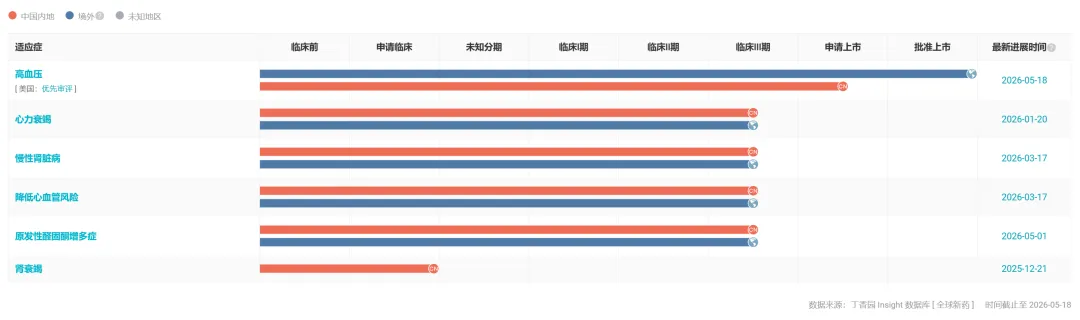

针对未控制及难治性高血压,信立泰也同样有所布局。SAL0120 为选择性 ETA 拮抗剂,预计四季度进入 III 期;SAL0140 是中国首个申报临床试验的高选择性 ASI,机制上与 Baxdrostat 高度相似;SAL0132 是信立泰从国为医药引进的 AGT siRNA 药物,I 期数据显示,单次皮下给药即展现出超长效降压的治疗能力。

值得一提的是,信立泰并非国内唯一一家盯住 AGT siRNA 的企业。根据 Insight 数据库统计,国内共有 14 款 AGT siRNA 进入临床,其中 SGB-3908(信达/圣因生物)、YKYY029(悦康药业)、HRS-9563(恒瑞)、SAL0132(信立泰/国为医药)、LDR2402(先衍生物)进度位于国产第一梯队,已处于临床 II 期。

此外,作为国内专注于 RNAi 疗法的先锋,舶望制药同样在这个方向开发了 BW-00163。该药也是舶望制药与诺华一项潜在总额超 41 亿美元的独家授权合作中的重要组成部分。2025 年 6 月,诺华推动 BW-00163 进入 II 期,并触发了相应的里程碑付款。

必贝特医药在 AGT siRNA 赛道上走出了一条差异化路径,其全球首创的 BEBT-701,同时靶向 AGT 与 PCSK9,以「一次给药、双通路协同」的方式同步控制血压与血脂,已于 2026 年 1 月启动了一项 I/II 期临床试验。

相较于热火朝天的 AGT siRNA 赛道,国内在 ASI 路径方面的竞争相对较小,仅有 4 款国产新药进入临床阶段,包括齐鲁制药 QLS1410、石药 SYH2072、扬厉医药 VB19055 等,均在追赶 Baxdrostat 刚刚打开的这扇窗口。

截图来源:Insight 数据库

更具想象空间的来自于高血压疫苗赛道的探索。华纪元生物开发的 HJY-ATRQβ-001 是全球首个针对血管紧张素 II 1 型受体(AT1R)的治疗性降压疫苗。与传统的化学药物不同,该疫苗通过诱导机体产生针对 AT1R 的抗体,有望实现 1-2 个月一次给药的长效降压,彻底改变高血压传统治疗范式。

结语

过去,成熟、仿制药泛滥、低价,这些几乎都是外界对于高血压领域的刻板印象。

但,当高血压与 CKM 深度绑定,ASI、长效 RNAi、治疗性疫苗等新技术的陆续登场,这个沉寂多年的赛道,第二春真的来了。

产业资讯

药智数据 2026-05-22

28

产业资讯

药智数据 2026-05-22

28

产业资讯

细胞基因治疗前沿 2026-05-22

353

产业资讯

细胞基因治疗前沿 2026-05-22

353

产业资讯

药智网 2026-05-22

384

产业资讯

药智网 2026-05-22

384

热门资讯

热门资讯 微信公众号

微信公众号