产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2026-01-27

2026-01-27

1775

1775

经过十多年发展,强生肿瘤业务终于迎来了王炸时刻!

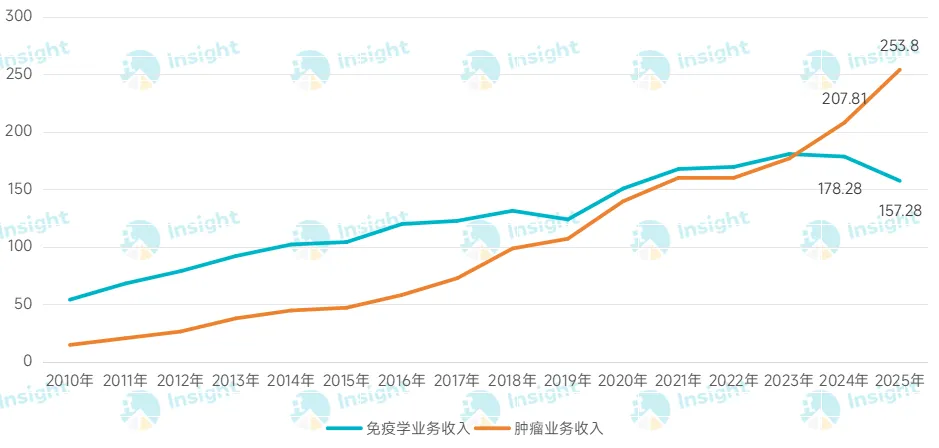

十五年前,强生肿瘤的业绩只有区区 14.65 亿美元,在创新药收入中的占比仅有 6.5%。如今,它已成功超越自免跃升为强生创新药收入的第一大支柱。最新发布的 2025 年财报显示,强生肿瘤业务继续保持 22.1% 的高速增长,创收 253.8 亿美元,是自免的 1.56 倍,贡献了创新药板块 42% 的收入。

强生自免和肿瘤业务历年收入(单位:亿美元)

数据来源:强生历年财报,Insight 数据库制图

从占比仅 6.5% 的「配角」,到贡献 42% 收入的绝对 C 位,强生肿瘤业务用十五年完成了一场惊人的蜕变。那么,强生是如何将肿瘤业务从一棵小树苗培养成了支撑公司业绩的参天大树呢?

多发性骨髓瘤

全方位布局,打造霸主地位

强生肿瘤业务的收入大头来自多发性骨髓瘤(MM)管线。2025 年,强生 MM 管线收入 173.71 亿美元,贡献了肿瘤板块收入的 77.6 %。

在 MM 领域,强生构建了强大且丰富的产品管线,药物类型包括化药、单抗、CAR-T、双抗,治疗范围可覆盖从末线到一线的患者群体,已成为 MM 领域的霸主。

硼替佐米:MM 领域的第一桶金

强生在多发性骨髓瘤领域的布局始于硼替佐米。硼替佐米是一种蛋白酶体抑制剂,最初由 Millennium 开发。2003 年强生通过一项超 5.35 亿美元的合作,获得在美国以外地区开发和商业化硼替佐米的权益。2008 年,Millennium 被武田以 88 亿美元收购,硼替佐米随之由武田和强生在全球范围内共同开发和商业化。

硼替佐米于 2003 年 5 月首次在美国首批,用于 MM 三线或末线治疗,是当时 MM 领域十多年中首个获 FDA 批准的新药。在 MM 领域,硼替佐米很快完成了从后线到前线的推进,获批适应症包括单药和联合用药,并成为 MM 患者临床治疗的一线用药。在套细胞淋巴瘤适应症上,硼替佐米的治疗地位也由二线前移至一线。

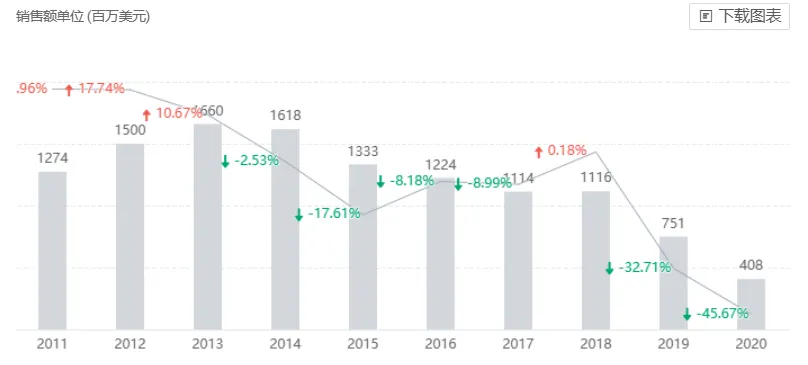

根据强生财报,2008-2020 年之间,硼替佐米累计卖了近 148 亿美元,加上 2007 年之前和 2021 年之后未披露的销售额,该药为强生带来的总收入保守估计在 150 亿美元之上。

硼替佐米历年销售额

图片来源:Insight 数据库

随着专利到期,硼替佐米销售额直线下滑, 其到 2020 年的销售额(强生侧)已只有 4.08 亿美元。不过,强生早有对策。

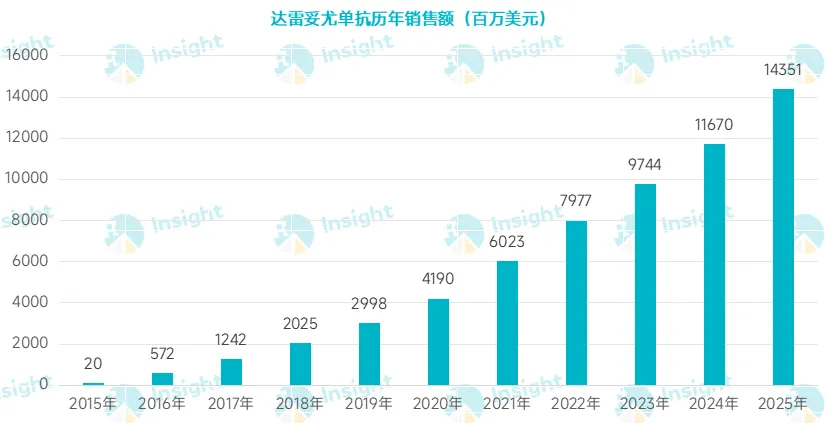

达雷妥尤单抗:王炸产品

达雷妥尤单抗是硼替佐米的接棒者。它最初由 Genmab 开发。强生在 2012 年 8 月以 5500 万美元首付款获得了该药的全球独家权利。由于在 MM 治疗中效果突出,达雷妥尤单抗曾获得 FDA 授予快速通道资格、突破性疗法认定、优先审评资格。

2015 年 11 月,达雷妥尤单抗获得 FDA 加速批准(现已转为完全获批),用于治疗四线及以上 MM 患者,并成为全球首个获批的 CD38 单抗。商业化上市第 2 年,它就创造了 12.42 亿美元的销售额,抵消了硼替佐米因专利过期出现的收入下滑情况。

此后,强生加速将达雷妥尤单抗在 MM 领域的适应症从末线逐步拓展到三线、二线、一线。与此同时,为提升其市场竞争力,强生还开发了达雷妥尤单抗的皮下注射剂型。

随着新适应症的拓展、皮下制剂的成功开发、获批地区的增加,达雷妥尤单抗销售额也一路狂飙。2024 年,其在上市 9 年后年销售额首次突破 100 亿美元(116.7 亿美元),跻身超级重磅炸弹之列。2025 年,达雷妥尤单抗继续保持 23.0% 的强劲增长,创收 143.51 亿美元,靠一己之力撑起了强生肿瘤业务的半边天。

数据来源:强生历年财报,Insight 数据库制图

达雷妥尤单抗在 MM 领域的潜力尚未得到完全释放。2025 年后半年,皮下达雷妥尤单抗先后在欧美日获批用于治疗高危冒烟型多发性骨髓瘤(HR-SMM)。冒烟型多发性骨髓瘤是 MM 的无症状前驱阶段,此前尚无有效的手段来阻止高危患者的疾病进展。HR-SMM 适应症的获批意味着,达雷妥尤单抗已覆盖 MM 的癌前市场,构建 MM 患者全线治疗的闭环。

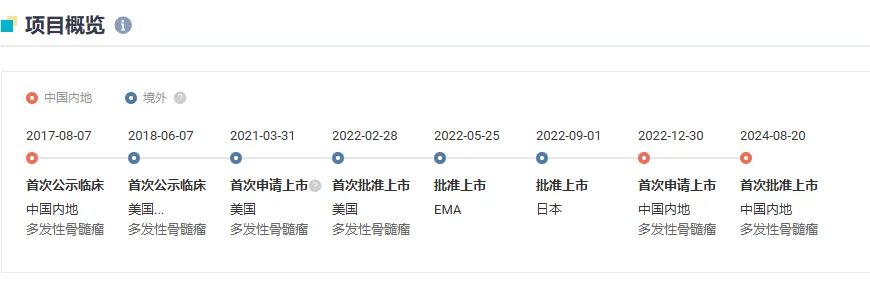

西达基奥仑赛:新增长点

西达基奥仑赛是强生从传奇生物引进的一款 BCMA CAR-T 产品,引进的主要原因还是看中其在 MM 中的治疗潜力。

2017 年 ASCO 大会上,西达基奥仑赛凭借在复发/难治 MM Ⅰ 期临床中的惊艳数据,一举成为当年 ASCO 上的黑马。同年 12 月 ,强生和传奇达成合作共同开发和商业化西达基奥仑赛,以进一步扩充其 MM 和肿瘤管线。另一方面,2017 年是 CAR-T 商业化元年,强生通过引进产品也可以快速切入 CAR-T 赛道。

西达基奥仑赛于 2022 年首次获批,现已在欧美日中获批用于复发/难治性 MM 的末线治疗,并在美国和欧盟获批用于复发/难治性 MM 的二线治疗。2025 年,西达基奥仑赛创收 18.87 亿美元,同比增长 95.9%,成功进入重磅炸弹俱乐部。

西达基奥仑赛关键进展时光轴

图片来源:Insight 数据库

双抗:新生力量

尽管新进上市的西达基奥仑赛疗效显著,强生还是为其 MM 管线打造了两款双抗——特立妥单抗和塔奎妥单抗,这两款产品都是从其「老搭档」Genmab 引进的。与 CAR-T 需要个体化定制生产相比,双抗可以批量化生产,更加方便。

特立妥单抗于 2022 年 8 月首次获批,现已在欧美中日获批用于多发性骨髓瘤末线治疗,是全球首个获批的 BCMA×CD3 双抗。2025 年,特立妥单抗创收 6.7 亿美元,同比增长 22.1%。

塔奎妥单抗在 2023 年 8 月首次在美国获批,用于多发性骨髓瘤末线治疗,是全球首款 GPRC5D×CD3 双抗,其可以给接受 BCMA CAR-T 或者 BCMA×CD3 双抗治疗后出现进展的患者提供一种新的选择。2025年,该药实现 61.3% 的高速增长,创收 4.63 亿美元。

血液瘤重磅炸弹:伊布替尼

在血液瘤领域,强生还打造了一款重磅炸弹产品——伊布替尼(Imbruvica)。 伊布替尼是强生从 Pharmacyclics(后被艾伯维收购)引进的 BTK 抑制剂,是强生血液肿瘤领域的第 2 款产品。

伊布替尼于 2014 年首次获批,是全球首个获批上市的 BTK 抑制剂,获批适应症涵盖慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL,二线/一线)、套细胞淋巴瘤(二线)、华氏巨球蛋白血症、移植物抗宿主病。

自上市以来,伊布替尼累计为强生贡献了超过 314 亿美元的收入,年销售峰值曾超过 54 亿美元。不过,随着专利到期,伊布替尼的销售额从 2022 年已开始出现下滑,24 年的销售额为 30.38 亿美元。2025年,其销售额继续下跌 7.1% 至 28.23 亿美元。

实体瘤领域

强生在实体瘤领域的收入主要来自于两款前列腺癌治疗产品——阿比特龙和阿帕他胺,这两款产品累计为强生贡献了约 402 亿美元的收入。

阿比特龙是一种选择性、不可逆的 CYP17A1 酶抑制剂,最初由 Cougar Biotechnology 研发,强生在 2009 年通过收购 Cougar 公司获得该产品。该药在 2011 年首次获批,用于去势抵抗性前列腺癌二线治疗,随后又拓展至一线治疗。

截至 2025 年,阿比特龙已累计创造了超 270 亿美元的收入。随着专利已到期,阿比特龙的年销售额已由高峰期的 34.98 亿美元下滑至 25 年的 5.02 亿美元(YOY -20.4%)。

在阿比特龙专利过期后,强生成功推出了后继产品阿帕他胺。阿帕他胺是第二代非甾体雄激素受体(AR)抑制剂,最初由 Aragon Pharmaceuticals 开发,强生在 2013 年通过收购 Aragon 将该药纳入麾下。

阿帕他胺于 2018 年首次获批,目前已在美国、欧盟、日本、中国获批,用于去势抵抗性前列腺癌和激素依赖性前列腺癌一线治疗。上市以来,阿帕他胺销售额一路上涨,25 年创收 35.74 亿美元,同比增长 19.2%,抵消了阿比特龙专利过期对业绩的影响。

阿帕他胺关键进展时光轴

图片来源:Insight 数据库

在前列腺癌领域,强生还推出了尼拉帕利+醋酸阿比特龙的复方制剂——Akeega。Akeega 于 2023 年 4 月首次获批,现已在欧盟、美国、中国上市,联合泼尼松或泼尼松龙用于治疗 BRCA1/2 突变的转移性去势抵抗性前列腺癌成人患者(mCRPC)一线治疗。25 年 12 月,该药还获 FDA 批准用于 BRCA 突变激素依赖性前列腺癌一线治疗。

目前,强生也在逐步拓展前列腺癌之外的其它实体瘤领域。在肺癌领域,强生已成功上市了埃万妥单抗和兰泽替尼。埃万妥单抗是强生从 Genmab 引进的一款 EGFR×c-MET 双抗,兰泽替尼是强生从 Yuhan Corporation 引进的一款第三代 EGFR-TKI。

埃万妥单抗已获批单药或联合化疗用于 EGFR ex20ins 突变 NSCLC、与兰泽替尼联合用于 EGFR 敏感突变 NSCLC 。2025 年,埃万妥单抗和兰泽替尼(包括单药及联合疗法)一共创造 7.34 亿美元销售额。25 年 12 月,埃万妥单抗皮下注射剂型也已在美国、日本、中国相继获批。这意味着,埃万妥单抗在 2026 年将有望迎来进一步的放量。

此外,强生还从 Astex Pharmaceuticals 引进了一款泛 FGFR 抑制剂厄达替尼,该药已在美国、欧盟、日本、中国获批用于局部晚期或转移性尿路上皮癌患者。不过,强生并未披露该药的具体销售。

小 结

强生肿瘤业务的发家史几乎也是一部 BD 交易/并购史,这些肿瘤管线都是通过并购公司或者从外部引进而来。尤其是 Genmab 公司,先后为强生输送了达雷妥尤单抗、特立妥单抗、塔奎妥单抗、埃万妥单抗四款 first-in-class 产品。

在治疗领域方面,强生非常专注,深耕 MM 领域,并在过去二十年中一步步迭代产品,药物类型非常丰富,尤其是在应对产品专利期方面做的很好,保证了业绩的连年上涨。在实体瘤领域,贡献大头还是前列腺癌产品,肺癌领域的埃万妥单抗和兰泽替尼刚获批不久,是后继增长点。

强生对自家的肿瘤业务也非常有信心。强生曾表示,到 2030 年,要将肿瘤业务销售额提高到 500 亿美元。虽然目标远大,但从强生肿瘤的在研管线布局来看,五年后实现业绩翻倍不无可能。

产业资讯

识林 2026-05-23

505

产业资讯

识林 2026-05-23

505

产业资讯

米内网 2026-05-23

415

产业资讯

米内网 2026-05-23

415

产业资讯

药通社 2026-05-23

428

产业资讯

药通社 2026-05-23

428

热门资讯

热门资讯 微信公众号

微信公众号