产业资讯

产业资讯

药渡

药渡  2026-02-25

2026-02-25

2049

2049

PART.

01

中国创新药全球化进程

迈入新阶段

近年来,中国创新药产业正经历从"跟跑"到"并跑"乃至"领跑"的历史性跨越。随着国内生物医药研发能力的系统性提升,以及全球医药产业链分工的深化调整,中国创新药企业的对外授权交易(Business Development,简称BD)已成为衡量产业国际竞争力的核心指标之一。2025年至2026年初,这一趋势呈现出明显的加速态势,交易规模屡创新高,交易结构持续优化,标志着中国创新药出海已从早期的单一产品授权向平台化、体系化合作演进。

从产业逻辑来看,BD交易的密集落地并非偶然现象。一方面,国内创新药企业在抗体药物偶联物(ADC)、双特异性抗体、小分子靶向药物等前沿领域已建立起差异化的技术平台优势,研发效率与成本控制能力的国际比较优势日益凸显;另一方面,全球大型制药企业面临专利悬崖压力与研发回报率下降的双重挑战,对中国创新资产的配置需求显著增强。这种供需两侧的深度耦合,构成了当前BD市场高热运行的基本面支撑。

PART.

02

近期二级市场表现

与BD交易特征分析

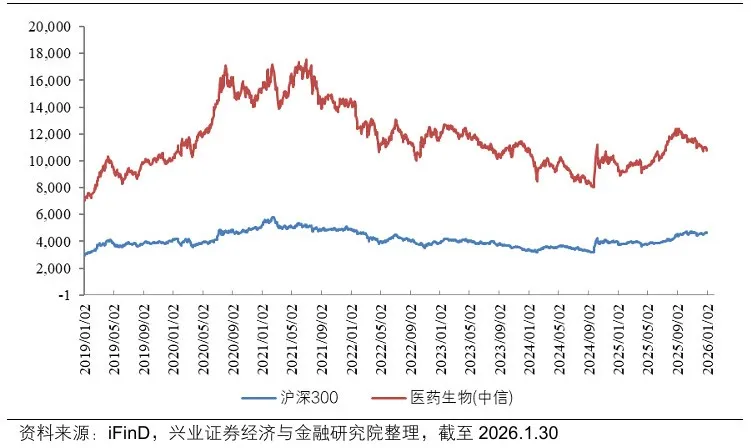

2026年1月,医药生物板块整体跑赢沪深300指数,板块上涨2.97%,而同期沪深300指数上涨1.65%。这一相对收益的背后,反映出市场对创新药产业逻辑的重新定价。从细分板块来看,具备明确出海预期的创新药企业估值修复明显,BD交易公告往往成为股价的重要催化因素。

图1. 医药生物板块2019年以来市场表现

值得关注的是,2026年1月30日石药集团与阿斯利康(AstraZeneca)达成的长效多肽药物合作与授权协议,堪称近期BD市场的标志性事件。根据协议条款,石药集团将获得12亿美元预付款,并有权获得最高35亿美元的潜在开发里程碑付款及最高138亿美元的潜在销售里程碑付款,此外还有望获得双位数比例的销售分成。这一交易规模不仅刷新了国内相关领域的授权纪录,更在交易结构上呈现出显著的平台化特征:阿斯利康获得的不仅包括已进入临床I期的SYH2082(GLP-1R/GIPR双靶点激动剂),还涵盖三个处于临床前阶段、具备不同作用机制的产品,以及依托石药专有缓释给药技术平台和多肽药物AI发现平台的四个新增合作项目。

该交易的技术内涵值得深入剖析。石药集团的长效技术平台可实现多肽药物的缓释,使给药间隔延长至每月一次或更长,同时支持患者自行给药,这一特性对于需要长期用药的体重管理适应症具有显著的临床价值与商业潜力。而其多肽药物AI发现平台则能够在药效、选择性与信号偏向性等多个维度进行候选分子的系统优化,代表了药物发现智能化的发展方向。这种"技术平台+产品管线"的组合授权模式,相较于传统的单一产品授权,能够创造更为持续的价值输出,也更容易获得国际巨头的战略级合作。

从交易趋势来看,近两年已成为中国创新药出海的"大年"。对外授权交易数量与交易金额不断刷新历史纪录,且交易标的不乏处于早期临床甚至临床前阶段的高潜力资产。这一现象表明,国际制药企业对中国创新药平台的评估维度已从单纯的后期临床数据验证,前移至技术平台的原始创新能力评估,反映出中国创新药产业在全球价值链中位置的实质性提升。

PART.

03

潜在BD标的的

价值识别与筛选逻辑

在BD交易持续高热的背景下,如何识别具备潜在授权价值的标的成为投资者关注的核心议题。基于当前产业演进趋势,潜在BD标的的筛选应重点关注以下几个维度:

首先是技术平台的差异化壁垒。在ADC领域,科伦博泰生物的SKB264已进入国内商业化元年,其在TKI耐药非小细胞肺癌治疗领域展现的优异三期临床数据,为产品的国际化授权奠定了坚实基础。该公司差异化的ADC管线布局,特别是在连接子-载荷系统与抗体工程方面的专有技术,构成了持续产出高质量授权资产的底层能力。类似地,百利天恒在双抗ADC领域的布局亦具备独特的技术路径,其平台价值正随着临床数据的积累而逐步显现。

其次是临床概念的验证(Proof of Concept,POC)质量。信达生物的IBI363在冷肿瘤及IO经治非小细胞肺癌患者中表现优异,这一临床特征使其有望成为具有重磅炸弹潜力的出海产品。冷肿瘤历来是肿瘤免疫治疗的难点领域,IBI363能够在该人群展现治疗活性,不仅体现了分子设计的科学性,也预示着广阔的商业化空间。对于潜在BD标的而言,高质量的POC数据是获取国际合作伙伴认可的关键筹码。

再次是适应症的全球临床需求与竞争格局。三生制药的SSGJ-707授权辉瑞后,海外三期临床试验的陆续启动,显著提升了产品的全球空间与确定性。体重管理与代谢性疾病领域当前全球临床需求旺盛,但竞争格局尚未固化,具备差异化机制或给药优势的产品仍有较大的市场进入机会。迪哲医药的舒沃替尼针对EGFR外显子20插入突变非小细胞肺癌的海外获批在即,同时其四代EGFR抑制剂DZD6008与差异化BTK双靶点抑制剂DZD8586持续展现POC数据,形成了覆盖不同治疗线数与耐药机制的产品矩阵。

此外,已BD品种的后续进展同样值得重点关注。相较于尚未达成授权协议的品种,已BD产品具备更强的确定性,其海外临床试验的推进、监管申报的进展、以及最终的商业化放量,均将持续提供估值催化。科伦博泰与百利天恒等企业的经验表明,BD交易落地仅是出海的第一步,随着海外三期临床的开启与上市确定性的提升,基于产品潜在销售峰值与成功率的估值重构空间巨大。

结 语

展望2026年及更长周期,中国创新药产业的全球化进程将进入"创新3.0时代"。这一阶段的典型特征是:从单一产品的海外授权向技术平台的系统性输出演进,从跟随式创新向原始创新引领转变,从单纯的研发外包合作向深度战略联盟升级。

当前中国创新药产业正处于全球化进程的关键跃升期。BD交易的高热态势既是产业实力提升的表征,也是价值重估的催化剂。在"创新+国际化"的核心主线指引下,具备技术平台优势、高质量临床数据、以及清晰出海路径的企业,有望在未来的全球医药产业格局中扮演更为重要的角色,为投资者创造持续的价值回报。

产业资讯

BiG生物创新社 2026-06-02

424

产业资讯

BiG生物创新社 2026-06-02

424

产业资讯

氨基观察 2026-06-02

416

产业资讯

氨基观察 2026-06-02

416

产业资讯

药智网 2026-06-02

409

产业资讯

药智网 2026-06-02

409

热门资讯

热门资讯 微信公众号

微信公众号