产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2026-06-02

2026-06-02

421

421

过去十年,MNC的肿瘤叙事很大程度上由超级单品支撑。默沙东有K药(Keytruda),BMS有O药(Opdivo),罗氏有HER2产品群。这些产品不仅贡献了巨额收入,也帮助企业在特定瘤种中建立起临床话语权。

但超级单品模式也带来路径依赖。当核心产品的适应症扩张接近天花板,专利悬崖不断逼近,曾经支撑增长的单一支柱,也开始成为企业未来增长的不确定性来源。对于MNC而言,如何在“药王”之后重建肿瘤业务的增长曲线,已经成为无法回避的问题。

在这样的背景下,阿斯利康选择了另一条路。它没有等一个K药级别的药王出现,而是在肺癌、乳腺癌、消化道肿瘤、泌尿系统肿瘤、妇科肿瘤和血液肿瘤等多个领域同时推进。相比依赖单一爆款,阿斯利康更像是在搭建一个由多个产品和多个适应症共同支撑的肿瘤业务组合。

阿斯利康,不想再等一个药王。

01

对手都上桌

默沙东仍然占据肿瘤领域的霸主位置,K药表现也依旧强势。2025年,K药全球销售额达到316.8亿美元,同比增长7.3%,继续稳居肿瘤领域药王宝座。2026年Q1,K药及其皮下剂型合计贡献80.34亿美元营收,同比增长12%,再次刷新历史新高。

但K药的专利周期已经进入倒计时。其核心专利将于2028年起陆续到期,生物类似药冲击和市场定价压力也将随之而来。面对专利悬崖,默沙东的业绩焦虑与战略紧迫感早已浮出水面。

业绩压力倒逼下,默沙东近年来开启密集并购和授权合作,ADC成为其肿瘤布局的核心方向。2022年以来,公司加速切入ADC赛道,先是与科伦博泰达成超百亿美元合作,一举拿下9款ADC药物权益;随后又以220亿美元总价,打包引进第一三共HER3、B7-H3、CDH6三款ADC管线,试图快速补齐自身在ADC领域的研发与商业化短板。

只是,ADC赛道已经不缺玩家。辉瑞、阿斯利康、吉利德等企业通过巨额并购或长期研发,已经在ADC领域建立起技术和管线优势。默沙东凭借资本实力快速跟进,但要在ADC领域再培育出一款如K药般的超级重磅产品,难度并不低。

罗氏面对的是周期压力。其旗下抗HER2单抗Herceptin自1998年上市以来,累计销售额超过1000亿美元,年销售峰值突破75亿美元。这款产品让罗氏建立起HER2治疗的商业和临床基础。此后,HER2系列产品Perjeta、Kadcyla接过增长,2025年合计贡献超过60亿美元收入。

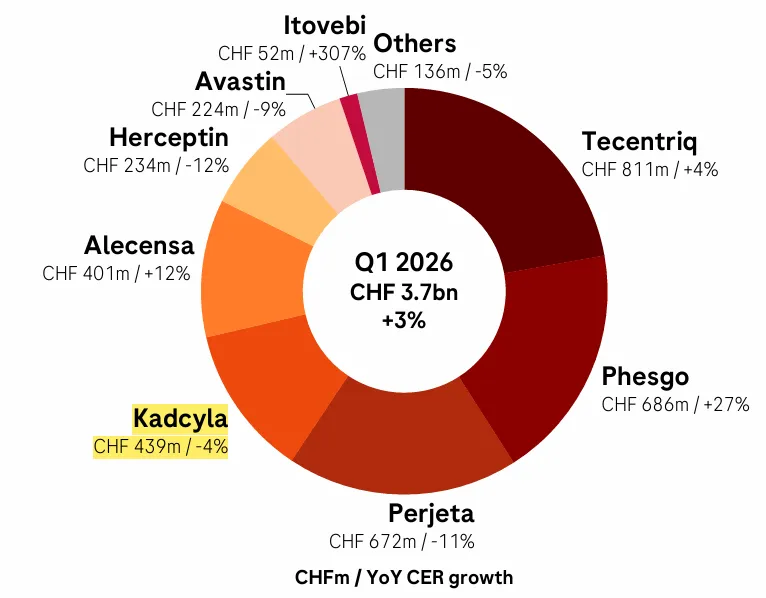

但HER2体系再深,也绕不开老产品承压。Kadcyla作为全球首款HER2 ADC,核心专利已在欧美部分地区到期,仿制药陆续获批上市。与此同时,Enhertu在HER2阳性乳腺癌中持续拓展,也在持续挤压Kadcyla的市场份额。2026年Q1,Kadcyla销售额约5.59亿美元,同比下滑4%(图1),已连续多季度增长停滞甚至下降。

图1.2026年Q1Kadcyla同比下滑4%

图片来源:罗氏2026年Q1财报演示材料

Perjeta也逐步进入仿制药竞争窗口。2024年,齐鲁制药和正大天晴等企业获批上市帕妥珠单抗生物类似药,成为全球首批该药物的生物类似药。随后,4月29日,复宏汉霖Poherdy在欧美获批,成为欧洲首个且目前唯一获批的帕妥珠单抗生物类似药。为应对仿制药竞争,罗氏推出Perjeta与Herceptin的固定剂量组合皮下注射制剂Phesgo,通过优化给药方式、提高患者依从性,试图延长原研药的市场生命周期。但这种策略能否充分抵消仿制药影响,仍需市场检验。

BMS的压力更为直观。2025年,Opdivo销售额达到100.49亿美元,同比增长8%,体量仍然可观。但IO早期红利已经没有过去锋利。K药在非小细胞肺癌等大适应症上持续领先,ADC又分走了部分临床和资本注意力。Opdivo美国专利将在2027年到期,BMS仍能依靠Opdivo贡献收入,却很难只靠Opdivo讲完下一轮肿瘤增长。

过去,肿瘤增长高度依赖超级单品;如今,每家MNC都在为单品后半程付成本。超级单品仍然值钱,但MNC已经不能只靠超级单品赌肿瘤未来。

02

拒绝单品依赖

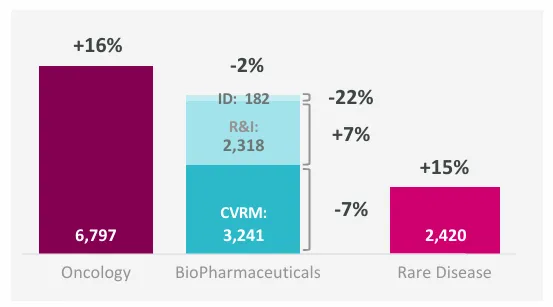

相比之下,阿斯利康则在肿瘤领域展现出蓬勃的生命力。据2026年Q1财报,阿斯利康肿瘤业务贡献了67.97亿美元收入,同比增长16%(图2),占总营收的比重高达45%,是阿斯利康第一大业务板块。多款肿瘤产品销售额实现增长,其中部分产品增速明显。

图2.阿斯利康2026年Q1肿瘤领域业绩表现

图片来源:阿斯利康2026年Q1演示材料

肺癌产品Tagrisso(奥希替尼)收入18.33亿美元,同比增长5%,位列公司产品榜第二。膀胱癌产品Imfinzi(度伐利尤单抗)收入16.94亿美元,同比增长30%,增速显著。此外,由阿斯利康与第一三共联合开发的乳腺癌ADC重磅产品Enhertu(德曲妥珠单抗)继续保持强劲增长势头,第一季度销售额达8.31亿美元,同比增长34%;合并第一三共收入后,总销售额为14.22亿美元。TROP2 ADC药物Datroway(德达博妥单抗)收入0.43亿美元,同比增长超10倍;合并第一三共收入后,总销售额为1.02亿美元。

更重要的是,阿斯利康正在同步推进100余项III期研究,涵盖Imfinzi、Enhertu、Tagrisso、Calquence等多个重磅品种,并在不同适应症上持续扩张。换言之,阿斯利康正处于管线集中兑现期,后续增长潜力仍在积蓄。

在消化道肿瘤领域,阿斯利康也继续推进版图延伸。4月27日,其Imjudo联合Imfinzi用于晚期或不可切除肝细胞癌(HCC)成人患者一线治疗的适应症正式在华获批。这一双免联合治疗方案,为晚期肝癌患者提供了新的治疗选择,也使阿斯利康在消化道肿瘤领域进一步拓展至肝癌这一核心赛道。

为了进一步夯实肿瘤领域的竞争力,阿斯利康也开启了“买买买”模式。

2025年12月,阿斯利康与加科思达成协议,获得pan-KRAS抑制剂JAB-23E73在中国以外市场的独家开发和商业化权利。这笔交易弥补了阿斯利康在KRAS靶点上的布局不足,也进一步强化其在肺癌领域的管线厚度。

2025年3月,阿斯利康与韩国Alteogen达成最高13.5亿美元许可协议,使用ALT-B4酶开发多款肿瘤药物的皮下制剂。对于阿斯利康而言,这一合作有望惠及肿瘤领域的多款核心产品。市场推测,阿斯利康可能探索将Imfinzi开发为皮下注射剂型,从而增强产品差异化竞争力。

在肿瘤领域,阿斯利康还重金押注下一代治疗平台。

2025年3月,阿斯利康宣布收购比利时生物技术公司EsoBiotec,获得工程纳米抗体慢病毒(ENaBL)平台,布局体内CAR-T疗法;

2026年1月,阿斯利康又从西比曼生物科技获得靶向GPC3的CAR-T疗法C-CAR031全球权益,正式将CAR-T疗法的战场从血液肿瘤拓展至市场空间更广阔的实体瘤领域。

阿斯利康没有复制药王模式,而是在多个节点上分摊增长压力。

03

体系仍有裂缝

没有超级单品的阿斯利康,风险更分散,但也意味着增长需要更多产品共同接力。一旦某一核心产品因市场竞争或专利到期出现放缓,其他产品未必能及时补上缺口。

Tagrisso作为阿斯利康肿瘤业务中的成熟大品种,仍在肺癌领域贡献稳定收入,但市场竞争也在加剧。K药等竞品持续向肺癌早线和联合治疗推进,正在挤压肺癌治疗中的存量空间。如果Tagrisso后续增长进一步放缓,阿斯利康需要依靠Imfinzi、Enhertu、Datroway等产品接力;但这些产品所处阶段不同,各自也面临商业化压力。

研发端的不确定性同样存在。阿斯利康需要持续投入大量资源开发新产品,以维持肿瘤业务增长。但新药研发周期长、风险高,管线数量越多,读出失败也越难避免。对于一家依靠多产品接力维持增长的公司而言,单个项目失败未必伤筋动骨,但若多个关键项目连续低于预期,就会推迟新增长曲线的形成。

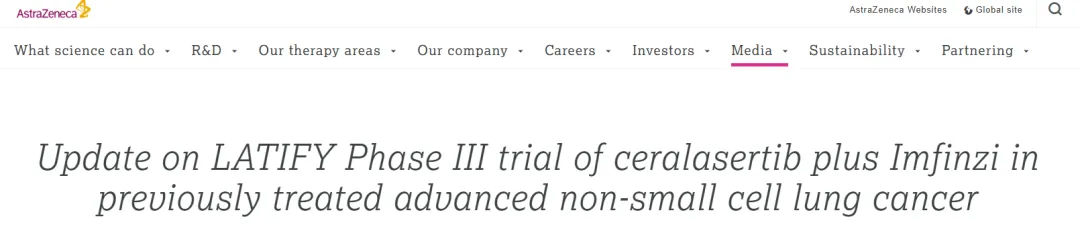

2025年底,其ATR抑制剂Ceralasertib在LATIFY Ⅲ期临床试验中未达到主要终点(图3),后续资源投入因此存疑。此前,该药物在黑色素瘤等适应症的II期试验中也曾因疗效不足提前终止。ATR抑制剂曾是PARP抑制剂之后合成致死赛道的热门方向,但靶点毒性、药物选择性和临床定位问题始终存在。阿斯利康在这一方向上的受挫,也说明热门机制并不必然转化为商业资产。

图3.阿斯利康口服ATR抑制剂III期未达到主要终点

图片来源:阿斯利康官网

这种不确定性并不只出现在单一项目上。其与和黄医药合作的MET抑制剂赛沃替尼(ORPATHYS)在一线治疗乳头状肾细胞癌的III期试验中未达主要终点;罕见病药物Ultomiris的III期研究也因中期分析疗效不一致被提前终止。对阿斯利康而言,这些失败并不会改变其整体管线厚度,但会影响部分资产的兑现节奏,也会拉长多产品接力真正形成规模收入的周期。

此外,阿斯利康围绕下一代治疗平台展开的收购与合作,也带来了财务和整合压力。收购EsoBiotec获取体内CAR-T平台、从西比曼生物引入GPC3 CAR-T全球权益、与加科思达成pan-KRAS授权协议,这些交易虽填补了技术版图,但也带来了无形资产摊销和研发投入资本化等负担。若这些早期技术无法在预期时间窗内实现临床转化,高额对价的回报率将面临严峻考验。同时,这些新买来的技术和团队,能不能真正和阿斯利康原有体系配合起来,还需要时间验证。

对于一家依赖多产品矩阵持续接力的公司而言,临床与财务层面的不确定性一旦交织,就可能拉长价值兑现的周期,并考验公司对风险的整体把控能力。

结语

总体来看,阿斯利康在肿瘤领域布局较深,产品和管线覆盖多个核心瘤种,尤其在靶向治疗、免疫治疗和ADC方向具备明显优势。但也需要看到,随着竞争加剧、研发成本上升和支付压力增大,其未来增长并非没有挑战。阿斯利康能否继续保持领先,关键不只在于管线数量,更在于能否持续拿出真正有临床价值、可落地的治疗方案。

产业资讯

BiG生物创新社 2026-06-02

421

产业资讯

BiG生物创新社 2026-06-02

421

产业资讯

氨基观察 2026-06-02

414

产业资讯

氨基观察 2026-06-02

414

产业资讯

药智网 2026-06-02

407

产业资讯

药智网 2026-06-02

407

热门资讯

热门资讯 微信公众号

微信公众号