产业资讯

产业资讯

药渡

药渡  2026-03-03

2026-03-03

2077

2077

2026年2月26日,再鼎医药(纳斯达克股票代码:ZLAB;香港联交所股份代号:9688)公布了截至2025年12月31日的第四季度及全年财务业绩,同时披露了近期产品亮点与公司进展。

财报显示,2025年公司全年总收入达到4.602亿美元,同比增长15%,其中产品收入净额为4.572亿美元,同比增长15%。尽管仍处于亏损状态,但全年净亏损额从2024年的2.571亿美元收窄至1.755亿美元,减亏幅度显著,经营效率持续提升。

1

2025年财报数据详情

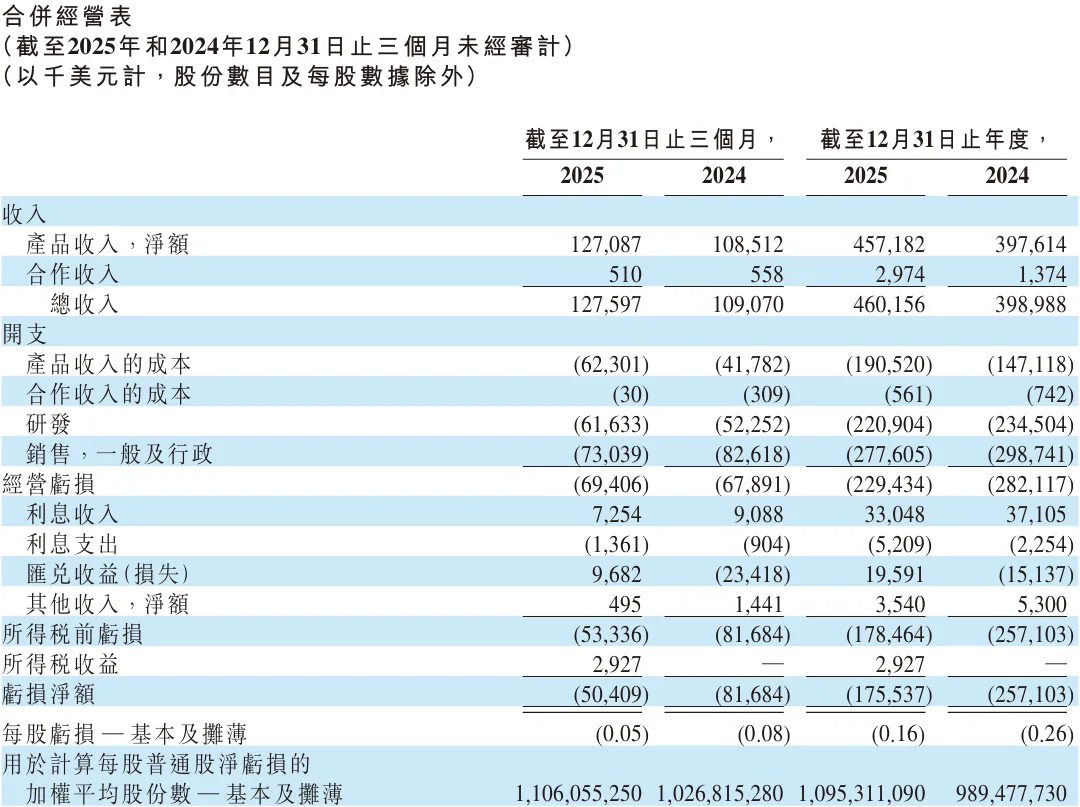

根据财报,再鼎医药2025年第四季度总收入为1.276亿美元,同比增长17%;全年总收入4.602亿美元,同比增长15%。产品收入方面,第四季度产品收入净额为1.271亿美元,同比增长17%(按固定汇率计算增长16%);全年产品收入净额为4.572亿美元,同比增长15%(按固定汇率计算增长16%)。收入增长主要得益于甲苯磺酸舒利司他(鼎优乐)和奥马环素(纽再乐)的销量驱动。

图1. 再鼎医药2025年第四季度及全年财务数据,来源:公司财报

费用端呈现优化趋势,2025年全年研发开支为2.209亿美元,较2024年的2.345亿美元下降5.8%,主要源于战略资源优化调整带来的人员成本下降。销售、一般及行政开支为2.776亿美元,较2024年的2.987亿美元下降7.1%,同样受益于资源优化。经营亏损方面,2025年全年经营亏损为2.294亿美元,较2024年的2.821亿美元收窄18.7%。

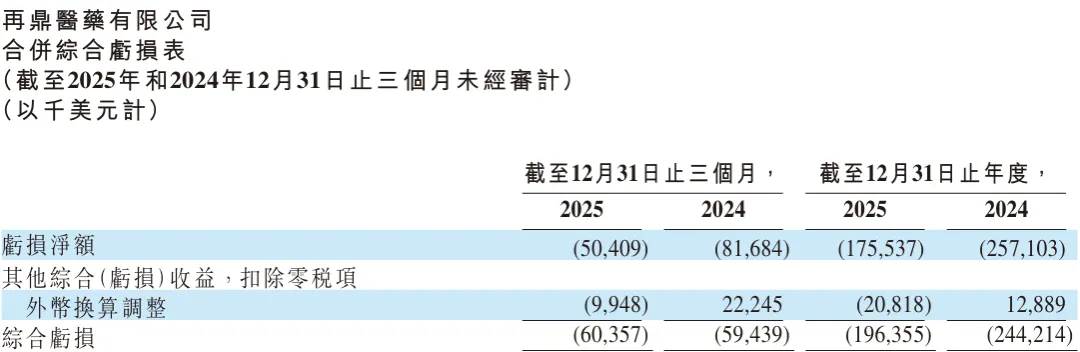

图2. 再鼎医药2025年合并综合亏损表,来源:公司财报

净利润层面,2025年全年净亏损为1.755亿美元,归属于普通股股东的每股普通股亏损0.16美元(每份ADS亏损1.60美元),而2024年同期净亏损为2.571亿美元(每份ADS亏损2.60美元)。亏损收窄主要得益于产品收入增长快于运营开支,以及汇兑损失转为汇兑收益,部分被利息收益减少所抵消。截至2025年12月31日,公司现金及现金等价物、短期投资和流动受限制现金总计为7.896亿美元,资金储备充裕,足以支撑后续研发与商业化投入。

2

核心产品表现

再鼎医药的商业化产品组合持续发力,多个核心产品表现亮眼。

1尼拉帕利

尼拉帕利(则乐)作为PARP抑制剂领域的标杆产品,2025年第四季度产品收入净额为5600万美元,同比增长16%;全年收入净额为1.890亿美元,与2024年的1.871亿美元基本持平。尽管PARP抑制剂市场竞争日趋激烈,尼拉帕利依然保持中国内地卵巢癌领域PARP抑制剂院内销售的领军者地位,显示出其深厚的临床价值和医生认可度。

2艾加莫德

艾加莫德(卫伟迦和卫力迦)是公司在自免领域的重要布局。2025年第四季度,两款产品合计收入净额为2190万美元,其中包括与卫伟迦续约国家医保药品目录相关的560万美元销售返利;全年收入净额为9420万美元,与2024年的9360万美元相比略有增长。

艾加莫德已获批用于全身型重症肌无力(gMG)和慢性炎性脱髓鞘性多发性神经根神经病(CIDP),公司正通过扩大医院覆盖和支持更长的治疗周期,进一步巩固其市场地位。

3甲苯磺酸舒利司他

甲苯磺酸舒利司他(鼎优乐)于2024年第四季度上市,2025年进入快速放量期。第四季度产品收入净额为1070万美元,同比增长225%;全年收入净额为2290万美元,同比增长593%。这一爆发式增长主要得益于强劲的患者需求和医院覆盖范围的持续扩大,尽管年内受到部分供应限制,但增长势头依然强劲。

4奥马环素

奥马环素(纽再乐)同样表现优异,2025年第四季度产品收入净额为1600万美元,同比增长45%;全年收入净额为6080万美元,同比增长41%。增长驱动力来自市场覆盖率和渗透率的持续提升,其在社区获得性细菌性肺炎和急性细菌性皮肤及皮肤结构感染领域的临床价值正被更多医生和患者认可。

3

差异化管线布局渐入收获期

再鼎医药的长期价值核心在于其差异化的全球创新管线。

其中,Zocilurtatug pelitecan(zoci,靶向DLL3 ADC)被寄予厚望,有望成为公司首个在全球上市的肿瘤产品。zoci针对小细胞肺癌(SCLC)和肺外神经内分泌癌(NECs)的布局全面铺开:在二线及以上广泛期SCLC领域,全球3期关键性研究正在进行,预计大部分入组于2026年完成,2026年上半年将公布颅内抗肿瘤活性的数据更新;在一线广泛期SCLC领域,评估zoci联合PD-L1抑制剂±化疗的1期研究数据将于2026年下半年公布,并计划年内推进至注册性研究;在肺外NECs领域,全球1b/2期研究的1b期数据将于2026年上半年公布,2期部分已完成首例给药,有望快速推进至注册性阶段。至2026年底,zoci预计将启动三项注册性关键研究,覆盖SCLC和NECs多个细分人群,市场潜力巨大。

除zoci外,其他全球权益管线亦稳步推进。ZL-1503(IL-13/IL-31Rα双抗)用于特应性皮炎的全球1/1b期研究已完成首例给药,预计2026年下半年公布首次人体数据,为2期临床开发奠定基础。ZL-6201(靶向LRRC15 ADC)的全球1期研究已于2026年1月获FDA批准并启动,用于治疗肉瘤及其他LRRC15阳性实体瘤。ZL-1222(PD-1/IL-12免疫细胞因子)的IND支持性研究预计2026年完成。ZL-1311(靶向MUC17的T细胞衔接器)是公司通过业务拓展获得的首个具有全球权益的TCE产品,MUC17在约50%的胃癌和胃食管结合部癌中过表达,该项目预计2026年底前提交IND,标志着再鼎在肿瘤免疫领域的进一步延伸。

在区域权利管线方面,再鼎医药同样储备丰厚。KarXT(呫诺美林曲司氯铵)作为70多年来首个具有创新作用机制的精神分裂症疗法,已于2025年12月在中国获批(70余年来首款!BMS/再鼎医药精神分裂症新药国内获批),计划于2026年上半年商业化上市。近期KarXT被纳入国家精神分裂症专家共识,其创新机制和临床价值正获得广泛认可。

Povetacicept(APRIL/BAFF)用于IgA肾病的全球3期RAINIER研究中期分析预计2026年上半年公布,若数据积极,有望年内完成申报提交;用于原发性膜性肾病的全球关键性2/3期OLYMPUS研究2期部分预计2026年年中完成,并启动3期研究。FDA已授予该产品用于原发性膜性肾病的快速通道和孤儿药资格,EMA授予优先药品资格,凸显其潜力。

Elegrobart(抗IGF-1R皮下剂型)用于甲状腺眼病的两项全球注册性研究REVEAL-1(活动性TED)和REVEAL-2(慢性TED)的主要结果将分别于2026年第一季度和第二季度公布。再鼎已在中国内地启动注册性研究并完成首例给药,有望成为甲状腺眼病领域的重要治疗选择。

4

近期里程碑与未来展望

展望2026年,再鼎医药将迎来多个重要里程碑事件。在近期有望获得NMPA批准的上市许可申请方面,维替索妥尤单抗(组织因子ADC)用于复发或转移性宫颈癌、肿瘤电场治疗用于局部晚期胰腺癌的上市申请均在审评中,有望近期获批。艾加莫德在肌炎领域的全球2/3期ALKIVIA研究主要结果预计2026年第三季度公布。povetacicept和elegrobart的关键数据读出均集中在2026年上半年。

从财务角度看,再鼎医药正逐步接近盈亏平衡点。随着甲苯磺酸舒利司他和奥马环素的高速放量、艾加莫德适应症拓展、KarXT商业化启动,以及后续管线的陆续上市,公司收入端有望保持稳健增长。

费用端则通过战略资源优化持续控制,亏损额有望进一步收窄。总裁兼首席运营官Josh Smiley表示,新产品上市、潜在适应症拓展以及全球项目的推进,将助力公司实现未来多年的增长和财务状况的持续改善。

结 语

再鼎医药2025年财报传递出清晰信号:商业化基本盘稳固,全球创新管线加速推进,区域布局持续深化。尼拉帕利、艾加莫德等成熟产品贡献稳定现金流,甲苯磺酸舒利司他、奥马环素等新秀高速增长,而zoci、ZL-1503等全球权益项目则代表了未来的想象空间。

在创新药行业资本寒冬渐去、市场回归理性的当下,再鼎医药凭借其差异化的管线布局、高效的执行能力和稳健的财务状况,正稳步迈向成为全球生物制药领军企业的目标。2026年,随着多项关键数据读出和新产品上市,再鼎医药的价值有望被市场重新认知。

产业资讯

BiG生物创新社 2026-06-02

424

产业资讯

BiG生物创新社 2026-06-02

424

产业资讯

氨基观察 2026-06-02

416

产业资讯

氨基观察 2026-06-02

416

产业资讯

药智网 2026-06-02

409

产业资讯

药智网 2026-06-02

409

热门资讯

热门资讯 微信公众号

微信公众号