产业资讯

产业资讯

药智网

药智网  2026-03-31

2026-03-31

1520

1520

近日,亚盛医药发布了2025年财报,两款核心商业化产品耐立克(奥雷巴替尼)和利生妥(利沙托克拉)在中国市场全面发力,合计销售额达到人民币5.74亿元,同比暴增90%。

同时,全球注册临床管线取得重大突破,九项注册Ⅲ期临床研究正在全球范围内进行,打开未来想象空间。

公司现金储备充裕,截至2025年末货币资金约24.7亿元,为后续研发及全球化拓展提供了充足弹药。

01

两大血液瘤王牌起势

2021年,亚盛医药推出了首款商业化产品耐立克(奥雷巴替尼),用于治疗伴T315I突变的TKI耐药的慢性髓细胞白血病(CML)慢性期(-CP)或加速期(-AP)的成年患者。

该药是中国首个获批上市的第三代BCR-ABL抑制剂,也是全球范围内针对T315I突变耐药慢性髓细胞白血病(CML)的有效治疗药物之一,极大满足了我国因T315I突变而对TKI耐药CML患者的治疗需求。

其两项关键性注册Ⅱ期临床研究显示,针对CML-CP患者,基线时没有反应的受试者在≥12个治疗周期后,血液学完全缓解率(CHR)达到100%。针对CML-AP患者,基线时没有反应的受试者在≥12个治疗周期后,血液学深度缓解率(MaHR)达到73.9%。

2023年,奥雷巴替尼又获批扩大适用人群至对一代和二代TKI耐药或不耐受的CML-CP患者,不再限定对TKI耐药的基因突变类型,惠及更广泛的CML患者。

自2025年1月起,耐立克两项获批适应症均纳入国家医保目录。医保落地带来的“以价换量”效果显著,全年销售额4.35亿元,同比增长81%。

近日,默沙东67亿美元收购拓臻生物,旨在其BCR-ABL抑制剂TERN-701,进一步增加了市场对奥雷巴替尼的期待。

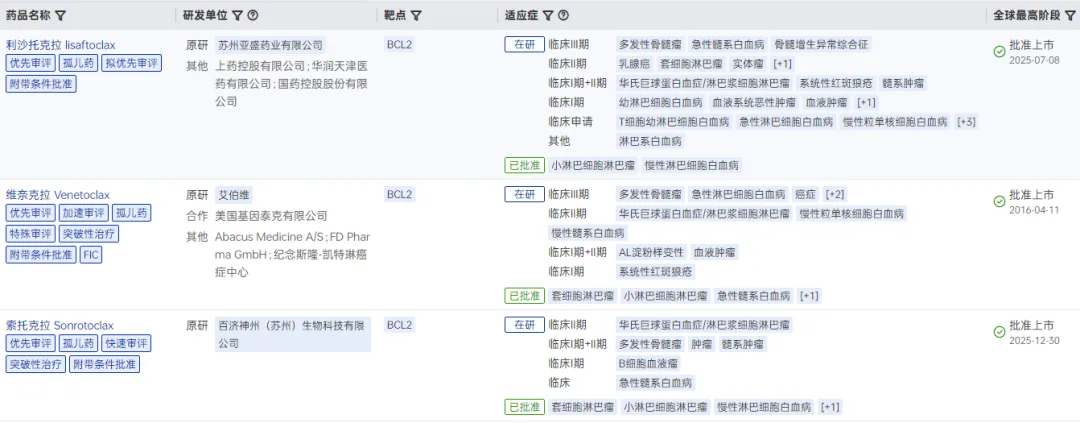

在2025年,亚盛医药还推出了第二款血液瘤重磅产品——利生妥(利沙托克拉)。

该药是中国首个国产原研Bcl-2抑制剂,也是全球第二款上市的同类药物,用于治疗既往至少接受过一种包括BTK抑制剂在内的系统治疗的成年慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)患者。

全球已上市Bcl-2抑制剂

图片来源:药智数据-全球药物分析系统

Bcl-2是一种细胞凋亡抑制因子,在许多恶性血液肿瘤特别是CLL/SLL中过度表达,是癌细胞逃避凋亡的重要机制之一。

但Bcl-2靶点被称为全球新药研发领域的“硬骨头”,成药性难度极高。在利沙托克拉获批之前,全球仅有艾伯维的维奈克拉(2016年获批)成功上市。

亚盛医药核心团队在细胞凋亡领域深耕30年,是全球较早投身该领域研究的团队之一。在AT-101和APG-1252基础上,开发了全新一代BCL-2抑制剂利沙托克拉,具备Best-in-class潜力,展现了本土企业强劲的创新实力。

在2025年第67届美国血液学会(ASH)年会上,亚盛医药口头报告了利生妥单药治疗BTK抑制剂失败的复发/难治性(R/R)CLL/SLL患者的注册性Ⅱ期研究结果。

在72例可评估R/R CLL/SLL患者中,经独立评审委员会(IRC)评估确认的ORR为62.5%。中位无进展生存期(mPFS)为23.89个月(中位随访22.01个月)。在高危患者群体(携带如del(17p)/TP53突变、复杂核型、IGHV未突变等不良预后因素)中,治疗显示出有临床意义的深度缓解。21.8%达到外周血微小残留病(MRD)阴性。在11例可评估骨髓MRD的患者中,有6例达到MRD阴性。

同时,安全性展现出优势。未观察到任何肿瘤溶解综合征(TLS)病例,无药物相关死亡事件发生。

利沙托克拉上市即反响强烈,仅用5个月实现销售额7058万元。

目前,全球首款Bcl-2抑制剂维奈克拉年销售额已达到28亿美元,利沙托克拉凭借BIC潜力,有望成为血液瘤领域下一款国产重磅炸弹药物。

从奥雷巴替尼到利沙托克拉,亚盛医药在血液瘤领域已确定不可忽视的地位,收入增加或许只是时间问题。

02

全球化临床开发加速

亚盛医药在2025年继续加大研发投入,研发开支同比增长20.1%至人民币11.37亿元,主要源于临床试验费用增加。

财报显示,亚盛医药目前有九项注册性Ⅲ期临床研究正在全球推进,其中四项已获美国FDA及欧洲EMA许可。

奥雷巴替尼全球布局:

奥雷巴替尼正在全球范围内同步推进三项注册Ⅲ期临床试验,其中一线治疗费城阳性急性淋巴细胞白血病(1L Ph+ALL)的全球注册Ⅲ期研究(POLARIS-1)已获FDA及EMA批准。

初步数据显示,诱导治疗结束时患者的MRD阴性完全缓解(CR)率为64.2%,且安全性良好。

同时,针对经治CML-CP患者和针对经治SDH缺陷型胃肠间质瘤(GIST)患者的全球Ⅲ期研究(POLARIS-2和POLARIS-3)持续推进。

奥雷巴替尼正在开展的全球Ⅲ期临床试验

图片来源:亚盛医药

利沙托克拉差异化优势:

利沙托克拉正同步开展四项全球注册Ⅲ期临床研究,涉及经治CLL/SLL患者(GLORA研究)、初治CLL/SLL患者(GLORA-2研究)、新诊断AML患者(GLORA-3研究),以及新诊断中高危骨髓增生异常综合征(MDS)患者(GLORA-4研究)。

其中,GLORA-4研究是全球首个针对初治高危骨髓增生异常综合征(HR-MDS)的Bcl-2抑制剂注册Ⅲ期临床研究,有望填补临床空白。

此前,全球首个上市的Bcl-2抑制剂维奈克拉(Venetoclax)在同适应症的Ⅲ期试验(VERONA)中宣告失败,留下了巨大的临床空白。而利沙托克拉凭借更优的安全性和治疗窗,成为目前全球唯一正在推进该适应症注册Ⅲ期的Bcl-2抑制剂。

此外,亚盛医药还计划启动临床研究,以验证利沙托克拉在克服维奈克拉耐药方面的潜力。

利沙托克拉正在开展的全球Ⅲ期临床试验

图片来源:亚盛医药

在下一代管线布局方面,亚盛医药押注了新一代BTK降解剂APG-3288、贫血新药APG-5918。

APG-3288已于2026年初获得中美临床许可,标志着亚盛医药在蛋白降解技术领域迈入临床阶段,有望解决BTK抑制剂耐药难题。而且该药有望与Bcl-2抑制剂联用,增加市场竞争力。

APG-5918(EED抑制剂)正在中国开展贫血相关适应症的I期临床试验。

亚盛医药的其他资产还有:APG-2449(FAK/ALK/ROS1三靶点抑制剂)、APG-115(MDM2-p53抑制剂)、APG-1252(Bcl-2/Bcl-xL双靶点抑制剂)。

03

结语

目前,亚盛医药已在血液瘤领域成功上市两大重磅创新产品。尽管现阶段仅在国内市场销售,但已交出不错的商业化成绩单。

与此同时,密集推进的全球化注册性临床研究,正彰显其源头创新的底层硬实力,更将成为未来价值增长的核心驱动力。

此前,公司已就奥雷巴替尼与武田制药达成重磅合作:武田以1亿美元选择权付款、最高达12亿美元的里程碑付款,获得该产品的海外开发及商业化权益,并同步以7500万美元认购亚盛医药7.73%股份。而利沙托克拉的BD潜力同样不容小觑。

同时,亚盛医药已于2025年1月成功登陆美国纳斯达克,迈出全球化战略的关键一步——既拓宽了国际融资渠道,也为后续海外市场自主商业化奠定了基础。

产业资讯

识林 2026-05-23

509

产业资讯

识林 2026-05-23

509

产业资讯

米内网 2026-05-23

419

产业资讯

米内网 2026-05-23

419

产业资讯

药通社 2026-05-23

432

产业资讯

药通社 2026-05-23

432

热门资讯

热门资讯 微信公众号

微信公众号