产业资讯

产业资讯

科睿唯安生命科学与制药

科睿唯安生命科学与制药  2026-06-05

2026-06-05

326

326

医疗技术行业正处于技术创新与需求升级的双重驱动之下,结构性增长机遇持续涌现。依托科睿唯安 Medtech Insights (Medtech 360) 医疗器械 360 报告权威市场洞察,本文聚焦脉冲电场消融、医美、诊断成像设备、外周血管装置、手术机器人五大高价值、高成长性赛道,全景解读市场规模、竞争格局与未来趋势,为行业参与者提供清晰、可落地的决策参考。

01

脉冲电场消融 (PFA) :房颤治疗革命性技术,重塑电生理市场格局

脉冲电场消融 (PFA) 作为新一代非热消融技术,凭借不可逆电穿孔效应实现对心肌细胞的精准靶向消融,在保证治疗效果的同时,最大程度保护食管、膈神经、肺静脉等周边重要组织,从根源上降低传统射频、冷冻、激光等热消融术式的并发症风险。

该技术具备能量释放快、手术时长短、即时成功率高等显著优势,目前主要应用于阵发性房颤,并正逐步拓展至持续性房颤、房扑、室上性心动过速等更多适应症,临床价值持续凸显。

美国是全球 PFA 商业化最成熟的市场。2023 年末,美敦力 PulseSelect 系统率先上市,波士顿科学 Farapulse、强生等重磅产品相继落地,推动行业快速进入规模化应用阶段。

全球市场正迎来高速扩张。预计 2034 年全球 PFA 市场规模将达到 150 亿美元,年复合增长率约 26%。核心驱动因素包括:全球房颤患病人数持续攀升,远期将逼近 5,000 万例;亚太、拉美等新兴市场渗透率低、医疗投入加大,增速显著领先;美欧成熟市场逐步将 PFA 确立为房颤消融首选术式。

与此同时,波士顿科学 Faraflex、美敦力 Next Pulse、强生 VARIPULSE Pro 等新一代产品加速迭代,向集成化、高效率、广适应症方向升级。大量临床数据已充分验证其优势:波士顿科学 4 年随访房颤无复发率达 73%,优于传统热消融的 64%;强生 12 个月无复发率超 84%,安全性与长期疗效获得全球临床广泛认可。

02

全球医美行业:消费升级驱动稳健增长,注射剂成为核心赛道

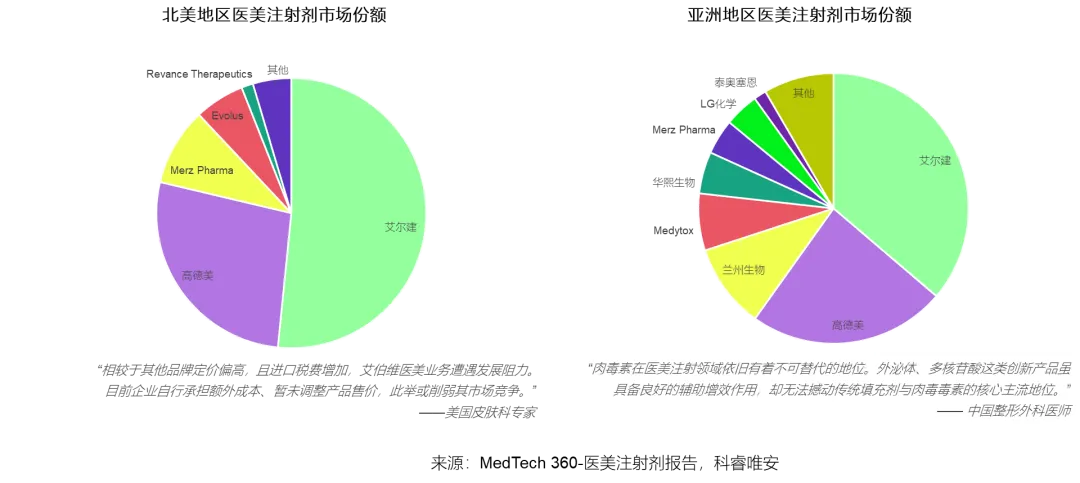

在健康消费升级与审美观念转变的双重推动下,全球医美市场保持韧性增长。美国在规模与增速上持续领跑,阿联酋、沙特、印度、阿根廷等新兴市场则依托医疗旅游、患者可及性提升实现快速扩张。其中医美注射剂是最具确定性的核心细分赛道。预计 2034 年全球市场规模将达到 183 亿美元,以肉毒素、皮肤填充剂及其他功能型注射剂为主要产品矩阵。消费群体持续扩容,年轻群体与男性用户占比不断提升,手部、胸前、生殖器等非面部场景快速拓展。

市场竞争呈现明显区域分化:

北美市场由艾尔建、高德美、默茨主导,艾尔建凭借完整产品组合稳居龙头,高德美以瑞蓝系列在填充剂赛道保持领先;

亚洲市场仍由跨国企业占据主导,但中国兰州生物、华熙生物,韩国 Medytox 等品牌凭借高性价比、全产业链布局与本土化服务快速崛起。

行业监管趋严、市场秩序持续规范,叠加 GLP-1 减重药物带动皮肤紧致、填充需求上升,将共同驱动医美赛道长期、健康增长。

03

诊断成像设备行业:中国市场领跑全球,国产替代进入加速期

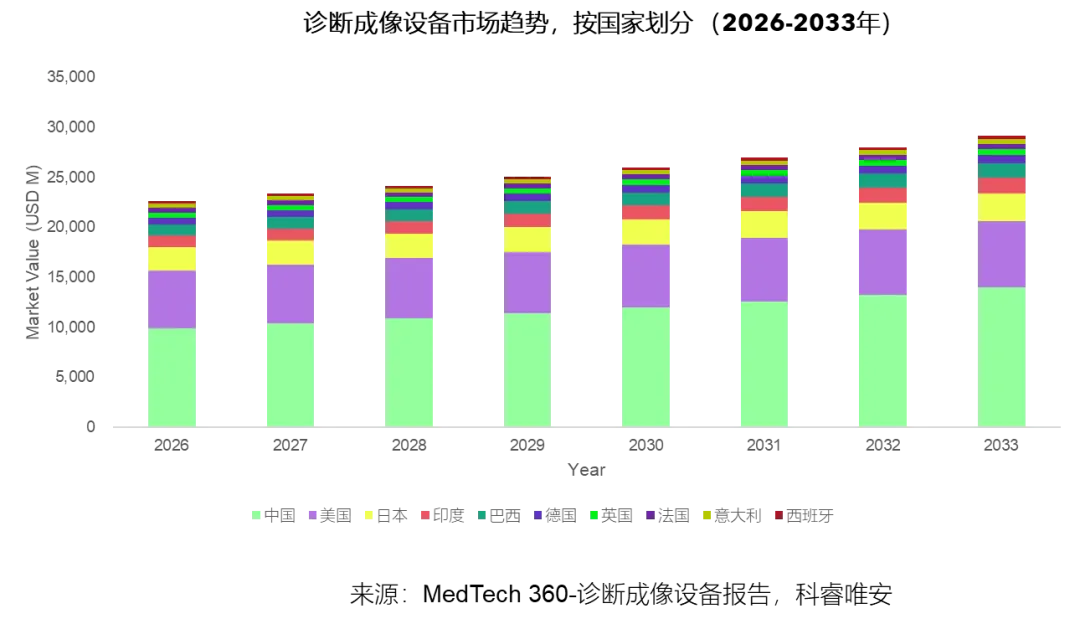

全球诊断成像设备市场稳步扩容,预计 2033 年整体规模将达 291 亿美元,年复合增长率 2.9%。人口老龄化、微创手术普及、高端设备需求提升、设备周期性更新换代,共同构成核心增长动力。

中国市场表现尤为突出:2026 年市场规模预计达 98 亿美元,远超美国的 58 亿美元;年复合增长率 4.8%,约为美国的三倍,增量空间接近美国的五倍。基层医疗补短板、私立医院扩容、政策支持国产设备、AI 技术深度融合,共同推动中国市场高速增长。

全球诊断成像设备市场呈现高度集中的寡头垄断格局,GE 医疗、西门子、飞利浦总共占据超 60%

的市场份额。在中国市场,迈瑞医疗、联影医疗、万东医疗等本土企业凭借高性价比、场景化适配与快速响应服务,在诊断成像设备领域不断实现突破,

市场影响力与市场份额持续攀升。

04

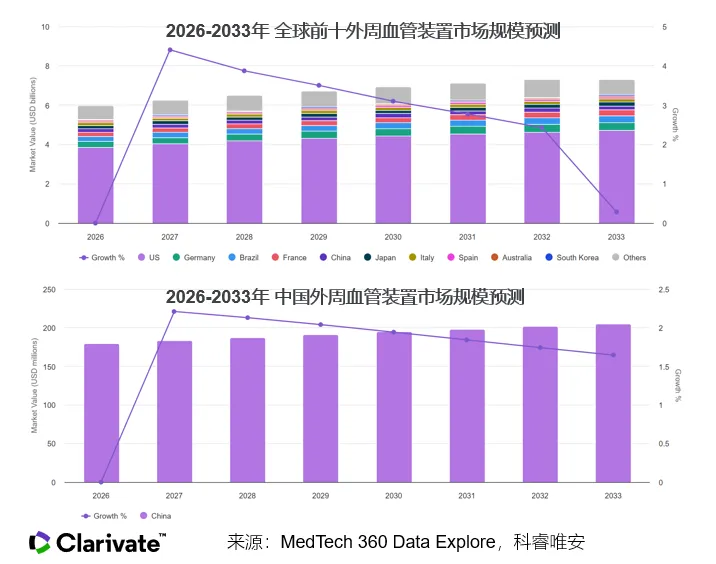

外周血管装置 (PVD) :美国领跑全球,中国稳居亚太核心

外周血管装置是心血管领域的重要细分,全球市场格局呈现显著区域差异。美国仍是全球销量与规模最大的市场,预计 2032 年将达到 46.2 亿美元;全球前十市场覆盖美国、德国、中国、日本、韩国等国家。

中国市场增速相对平缓,2033 年规模将达 2.05 亿美元,但稳居亚太地区第一大市场,日本紧随其后。

全球头部企业主要包括 Boston Scientific、Medtronic、Abbott、W.L.Gore 等,区域竞争格局分化明显:

美国市场竞争最为激烈;

Boston Scientific 在欧洲和拉美占据领先;

Medtronic、Abbott、Boston Scientific 三家在亚洲合计占据约 63.6% 的市场份额。

行业未来成长潜力清晰:新适应症获批持续扩大患者群体,IVL、TCAR 等前沿技术快速渗透,紫杉醇产品长期安全性得到验证,共同推动 DCB、DES 等高价值细分市场增长。

同时,血管内治疗技术持续进步,BRS、IVL 等新型器械大幅提升肢体保护效果、减少支架植入。2026—2028 年,多款 PTA 球囊导管、PV 支架将获得 FDA 批准上市,为市场注入新一轮增长动力。

05

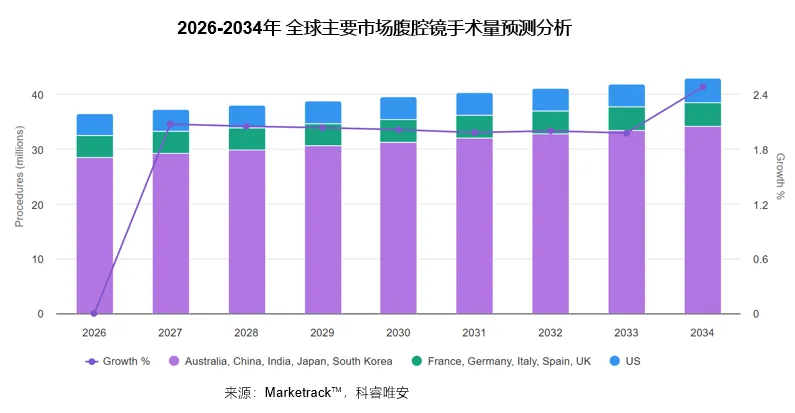

手术机器人:指数级增长赛道,平台生态成企业核心战略支柱

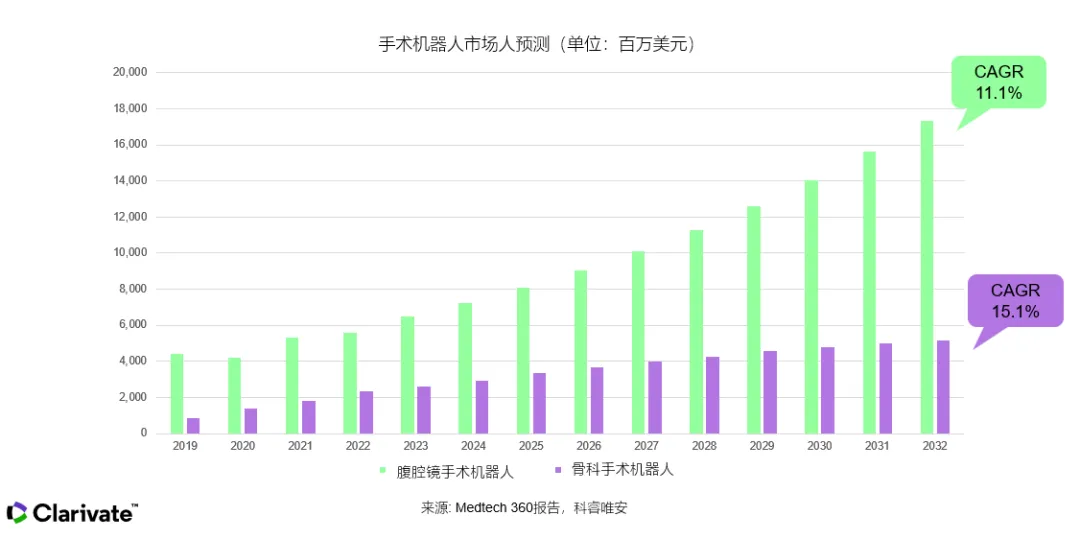

手术机器人是当前医疗科技领域增长最快、确定性最强的赛道,凭借精准操作、微创优势、降低并发症、改善患者预后等核心价值,实现指数级扩张。

根据科睿唯安 MedTech 360 市场分析报告:

腹腔镜手术机器人:2032 年规模将达 173.4 亿美元,年复合增长率 11.1%;

骨科手术机器人:2032 年突破 50 亿美元,年复合增长率 15.1%;

预计到 2032 年,全球将有 420 万例腹腔镜手术采用机器人辅助,美国 56% 的腹腔镜手术将实现机器人化。

手术机器人已覆盖普外科、泌尿外科、骨科、妇科、胸外科等多科室,能够精准解决传统手术难以处理的复杂操作,减轻医生疲劳,提升患者预后质量。

全球市场中,Intuitive Surgical 占据近乎垄断地位,史赛克、捷迈、美敦力、强生等企业紧随其后;国内微创、精锋、术锐、威高等企业加速突围,国产化布局日趋完善。

手术机器人将聚焦四大方向的突破:

1AI/ML 深度赋能术前规划与术中操作;

2远程手术落地,覆盖医疗资源匮乏地区;

3拓展肩关节、软组织重建等新适应症;

4进军癌症介入等新兴治疗领域,持续打开市场边界。

未来趋势总结

2026-2034 年,全球医疗技术赛道将迎来黄金发展期。脉冲电场消融、医美注射剂、诊断成像设备、手术机器人四大领域具备高增长确定性;外周血管装置则依托技术创新,保持稳健增长。

对行业参与者而言,把握技术创新、渠道布局、合规运营三大核心,聚焦高成长细分赛道,才能在产业变革中抢占先机。

依托科睿唯安 MedTech 360 市场洞察报告、Data Explore 市场数据分析、Marketrack 市场情报追踪、PriceTrack 价格监测、Procedure Finder 手术量情报等权威工具,医疗企业可精准把握趋势、优化产品组合、加速上市进程、最大化商业价值,以更安全、高效、可及的创新技术,重新定义患者护理,助力全球医疗健康行业高质量发展。

产业资讯

药智网 2026-06-05

368

产业资讯

药智网 2026-06-05

368

产业资讯

科睿唯安生命科学与制药 2026-06-05

326

产业资讯

科睿唯安生命科学与制药 2026-06-05

326

产业资讯

瞪羚社 2026-06-05

478

产业资讯

瞪羚社 2026-06-05

478

热门资讯

热门资讯 微信公众号

微信公众号