产业资讯

产业资讯

医药魔方

医药魔方  2025-03-20

2025-03-20

2871

2871

编者按

任何一个新兴产业的快速发展都离不开资本的长期投入和浇灌。以1980年全球首家创新药企Genentech登陆纳斯达克为起点,美国当前国际化的创新药产业生态已经建设了45年,而中国创新药真正被资本广泛关注并形成初具规模的完整产业形态,恰好也就是过去10年的时间。

中国创新药的创投十年,既筚路蓝缕,又光彩熠熠。我们不可否认产业高速发展初期存在着各种问题,但是站在未来十年的新起点,我们更想以数据和资本为经纬,展现中国创新药创投的光荣与梦想、至暗与破局。《中国创新药新十年、新征程》系列报道第一期关心的问题是“中国生物医药投资回报”,我们将通过3篇文章聚焦中国创新药的高光时刻,直面中国创新药投资的弯路和教训,与行业共同讨论厘清未来的投资方向。

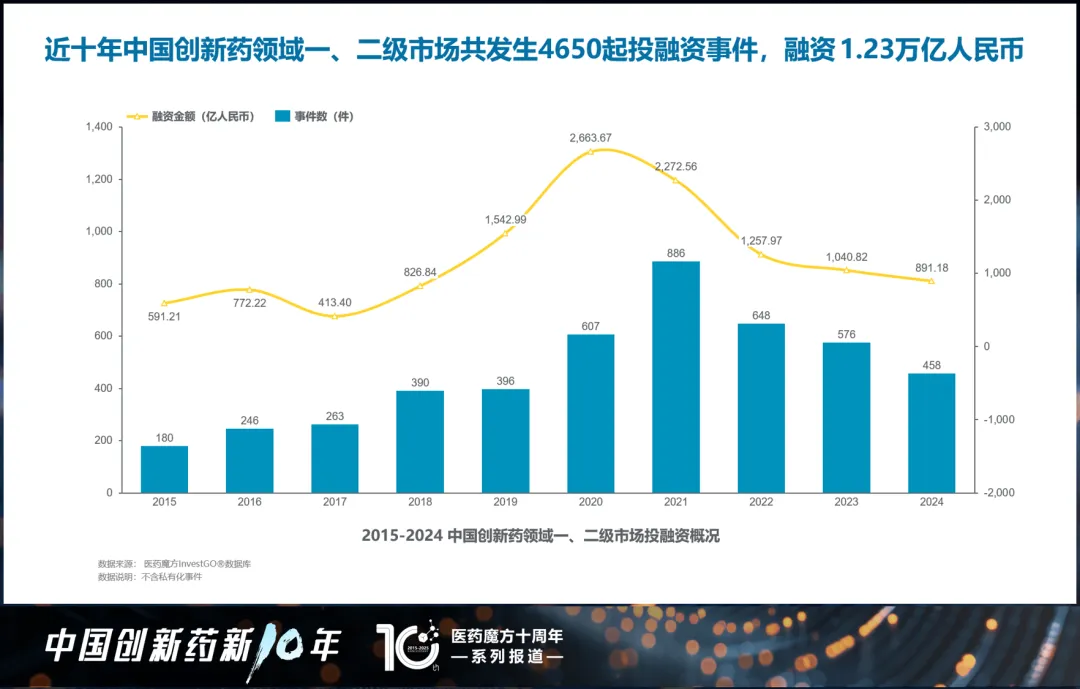

过去十年,中国资本最舍得投资的行业,除了新能源和芯片之外便是生物医药,而创新药更可谓是生物医药“皇冠上的明珠”。根据医药魔方InvestGo数据库的统计,在2015-2024这十年间,中国创新药从一二级市场筹集到的资金总额达到1.23万亿元。

图片来源:医药魔方十周年系列报告

万亿量级的资本涌入,让中国创新药行业过去十年的发展既波澜壮阔,又暗流涌动。起起伏伏之间,有一大批中国创新药洗尽铅华而出,也有众多的中国创新药企业快速壮大并走向国际,让整个世界都感受了中国创新药的效率、质量、竞争力和魅力。

当下的中国创新药,显然已是一个让人无法忽视且充满期待的存在,其蓬勃的生命力不仅让国内医药市场风云变幻,还切切实实搅动了全球创新药版图的既有格局。

知来路,明去处!站在中国创新药产业第一个十年的关键节点,我们在此呈现万亿资本投入培育出的中国创新药,也是期望整个行业在开启“新十年”征程之前,能够共识我们是处于怎样的新起点。

中国创新药走出来了伟大公司

如果要问资本过去十年对中国创新药行业最直接的贡献是什么?华盖资本医疗基金首席投资官王珣给出的答案是:投出了一批伟大公司。

“风险资本其实都是‘聪明钱’,是要从万千企业中筛选出最优秀的公司,把钱用在刀刃上,助力好公司把真正优质的产品做出来,进而让更多患者获益,这就是风险投资最根本的商业逻辑和社会价值。”王珣说道。

我们或许可以用浮出水面的上市医药公司数据来感受一下过去十年资本的推动力量。2015年之前,国内A股上市医药公司214家,彼时这些公司中涉足创新药的可谓凤毛麟角;到了2024年底,这一数字达到516家,几乎绝大多数都在围绕创新药开展业务。港股医药上市公司也从2015年之前的77家增长到2024年底的244家。

举例来说,百济神州、信达生物、君实生物、再鼎医药、康方生物、复宏汉霖、亚盛医药、荣昌生物……等一大波新生代的创新药“优等生”借助资本的初始力量,通过这十年的时间逐步建起了丰富的产品管线,将多款自研产品推向市场,也在这个过程中逐步构建起研发、生产和商业化的全链条公司运营能力,从小型的初创生物科技公司成长为蜚声国际的新生代制药企业。

这些企业之中,从北京昌平一隅走向国际舞台的百济神州无疑是资本的宠儿和“代表作”之一。

2016年,百济神州在纳斯达克上市,IPO募资额达1.58亿美元;2018年,百济神州在港交所上市,融资70.85亿港元;2021年,百济神州在A股科创板上市,募资222亿元,创下生物医药企业融资纪录。值得一提的是,从2014年百济神州A轮融资开始,高瓴资本连续参与并支持了其8轮融资,时间跨度长达十年。

在近700亿股权融资弹药的供给下,百济神州不仅打造出40多款产品构成的强大研发管线,还拥有了真正符合国际通行标准的“重磅炸弹”。2023年,泽布替尼全球销售额近13亿美元,成为百济神州首个“十亿美元分子”;2024年,泽布替尼全球销售额再创新高,突破26亿美元。

百济神州另一款重要产品替雷利珠单抗所属的PD-1赛道,更是演绎着资本在中国创新药战场角力竞速的精彩故事。君实生物的特瑞普利单抗在2018年12月成为首款获批上市的国产PD-1药物,而到2024年底,国内已经有多达15款PD-1/PD-L1单抗药物上市。惊人的数字投射着资本早期追捧创新药时“无PD-1不投”的狂热影像。

尽管后来PD-1赛道商业化空间坍塌一度让部分投资机构陷入尴尬,尽管以PD-1代表的Fast Follow大量涌现也被诟病成资本吹起的“泡沫”,进而造成了中国创新药行业的“同质化内卷”,但在Pivotal bioVenture中国区管理合伙人柳丹看来,这依旧是资本对于中国创新药产业发展的正面贡献。

“即使卷如PD-1,但我们是不是把药做出来了?有了药才有降价的可能,老百姓才用得起特药。如果没有国产的对标产品,国外药企定价再高,你不也得买吗?大干快上的Fast Follow,缩短了与中国创新药与国外产品的时间差,捍卫了中国肿瘤药物的定价权,这一点是应该记在功劳簿上的。”柳丹说道。

毫无疑问,资本助力伟大公司的诞生,伟大公司会将有价值的产品带向世界。

改写全球创新药市场游戏规则

当中国创新药蜂拥走上国际舞台,并越来越多地在临床研究的硬实力比拼中获得胜利,大洋彼岸的制药企业和投资人突然意识到:中国生物医药产业的竞争力已不可忽视。

2020年1月,泽璟制药多纳非尼“头对头”击败索拉非尼;

2022年12月,百济神州泽布替尼“头对头”击败伊布替尼;

2024年5月,康方生物依沃西单抗“头对头”击败帕博利珠单抗;

2025年3月,同源康医药TY-9591“头对头”击败奥希替尼。

这种星火渐燎原式的胜利并不是行业的自吹自擂,而是越来越多来自海外的媒体报道、研究报告和会议讨论开始主动地把中国生物医药的“实力”曝光在国际视野之内。

比如国外医药媒体Endpoints News发文直言:中国生物技术的蓬勃发展正在威胁美国制药商的主导地位。美国《华尔街日报》报道表示:愈发频繁的交易、越来越好的临床数据,中国创新药在海外的出色表现给美国医药行业带来了竞争焦虑,同时引发了美国对其创新领导地位丧失的担忧。过往的JPM大会上,会议讨论的焦点通常是海外公司的业务进展、战略布局和投资方向,但在最近闭幕的JPM 2025大会上,中国创新药的崛起成为了被讨论最多的主题。

“中国已经把美国Biotech卷到了,它们现在压力很大,这也意味着中国创新具备了相当程度的全球竞争力。美国的Biotech之所以非常焦虑,是因为它们绝大多数没有商业化能力,原来的出路主要是跟美国大药企的合作,通过BD及并购实现价值退出,IPO更多时候只是它们融资的一个中间阶段。包括最近被热议的NewCo交易,未来中国Biotech和大药企的合作去中间商化会是一个大概率的趋势。如此情况下,美国Biotech的传统优势就会面临较大挑战。”通和毓承管理合伙人华尔东在接受医药魔方采访时感慨道。

当中国创新药不论是从数量还是质量上都呈现出优势时,影响到的并不只有国外Biotech,更是整个美国创新投资价值体系和生态。

过去一年,凭借物美价廉和效率的优势,中国创新资产正在成为海外大型制药企业新的心头好。2024年,无论是从交易总金额还是交易数量来看,中国创新药License-out的热度都在创下新高,交易数量达113起,总金额超460亿美元。根据Stifel的一份报告,2024年大型制药企业从外部授权引进的候选分子里,有1/3以上来自中国。

与大型制药公司一样,风险投资公司也将中国视为寻找新项目的首选地。

以往,风险投资公司可能会毫不犹豫地向美国初创企业投入数亿美元,帮助它们起步,但随着中国生物技术的发展,迫使这些投资者在尽职调查时要密切关注潜在的海外竞争,尤其是来自中国的同类创新药竞品。

渐进式创新让中国药企涉足了足够多的药物靶点和疾病领域,而更低的研发成本、更快的研发速度、更优化的分子和灵活的合作授权模式让中国创新药对MNC和投资者充满了吸引力。

“欧美和亚太的投资人,不论是业内耳熟能详的、已经参与过中国创新药BD和NewCo的投资机构,还是想进入到这一领域的新投资人,都对做中国创新药BD和NewCo展现出了很高的兴趣。” 摩根大通大中华区医疗健康行业研究主管黄旸在与海外一线投资机构及企业家沟通时,深切感受到海外投资人对中国创新药前所未有的热情。

未来十年,全球创新药投资看中国

现如今,中国创新药的研发叙事逻辑已发生改变,从“In China, for Glogal”转变成为“In Glogal,see China”,而中国创新药投资的底层逻辑和行为范式也在经历重塑。

如果说过去10年涌入中国创新药的增量资本很大程度是受18A、科创板打通资本退出路径所带来的政策红利的驱动,那么未来十年进入这个领域的资本,就需要更多地将“创新药”视为长坡厚雪的商业赛道去耐心耕耘,因为有越来越多的新生代创新药公司在产业十年的节点已经能够通过产品销售实现规模化的营业收入,开始对外呈现公司盈利的宏大图景。这让我们相信中国创新药掀起全球化的浪潮的时候,下一波投资浪潮也正在酝酿。

比如2024年以40%增幅实现超82亿元产品收入的信达生物,在JPM 2025大会上表示其对2027年实现国内产品收入200亿元目标的信心愈加坚定。再鼎医药2024年全年营收3.990亿美元(其中产品销售收入3.976亿美元),同比增长50%,也对外表态称在2024年实现了强劲的销售增长、稳健的财务表现以及重大的管线进展后,2025年将成为公司的蜕变之年。

迎来蜕变的不止是再鼎医药,更是整个中国创新药行业。高盛在近期发布的一篇中国生物科技深度投资价值分析报告中预测,将有一批企业在2025-2026年实现盈亏平衡。高盛在报告中指出,目前中国生物科技企业已形成新共识:通过战略合作实现全球化是必由之路,中国的Biotech公司也分化出两种发展路径,或专注细分领域保持研发灵活性,借助合作打开全球市场,或把握行业低谷期的有限窗口转型为盈利型生物药企。

显然,越来越多的中国创新药企把握住了这一机会。它们在寒冬中淬炼数年,前一步借BD交易站稳脚跟,后一步靠足够硬的产品销售找到立身之本,锻造出“自我造血”能力。超十亿元、超百亿元的产品销售既是市场对中国创新药品质的认可,也是中国创新药企商业化能力的展示,更是中国创新药生态过去10年厚积薄发的具体显现。

可以预见的是,在资本的持续推动下,中国创新药面临的困境将逐渐被打破,并在下一个十年里,于全球医药创新版图中扮演更加重要的角色,实现质的飞跃。

产业资讯

医麦创新药 2026-05-18

362

产业资讯

医麦创新药 2026-05-18

362

产业资讯

Medaverse 2026-05-18

408

产业资讯

Medaverse 2026-05-18

408

产业资讯

细胞基因治疗前沿 2026-05-18

402

产业资讯

细胞基因治疗前沿 2026-05-18

402

热门资讯

热门资讯 微信公众号

微信公众号