产业资讯

产业资讯

医药魔方

医药魔方  2026-03-28

2026-03-28

1662

1662

国产首个原创Bcl-2抑制剂利生妥®(利沙托克拉)以上市五个月斩获7058万元销售收入的亮眼表现备受行业关注,这一成绩也成为亚盛医药商业化进程中又一极具分量的里程碑。

从坚持原始创新的早期研发到填补市场空白的获批上市再到如今高效转化的商业化落地,利生妥®每一份让人惊叹的结果背后是亚盛医药一次又一次地主动求变与成功破局。

当中国创新药行业的估值逻辑从规模速度转向价值落地,当临床转化效率与商业化造血能力成为衡量企业硬实力的核心标尺,亚盛医药的2025年发展答卷,勾勒出了一家本土创新药企从中国原研走向全球舞台的清晰轨迹,也似是中国创新药2025年行业大事件缩影:

2025年1月,亚盛医药在纳斯达克上市,成为首家先港股、后美股双重主要上市的生物医药企业,并在之后的5个月内实现股价翻倍,成为2025年上半年股价表现十分亮眼的公司之一,也为创新药行业接下来一整年IPO的井喷开了个好头;

利生妥®的上市让亚盛医药的商业版图构建从耐立克®(奥雷巴替尼)的“一枝独秀”拓展为“双引擎驱动”,为中国原创新药价值兑现再添新证;

其正在全球范围内进行的9项注册III期临床研究中4项已获美国FDA和欧洲EMA许可,亦是中国创新药强力供给与全球市场迫切需求的双向奔赴。

双重上市后的资本认可、双核心产品的商业化放量、全球注册临床的突破性进展、前沿管线的前瞻布局,多重维度的正向突破,印证着亚盛医药正以扎实的研发转化与商业化能力从研发型Biotech迈向价值型Biopharma。其成长历程从其最新发布的2025财报中“可见一斑”。

双引擎共振,初试商业锋芒

在中国创新药高歌猛进的的黄金十年里,国内大多数Biotech和制药企业完成了创新药开发能力的体系化建设。但新药上市不是终点,持续输出具有高临床需求、高商业价值乃至成为“重磅炸弹”的产品才是药企一直在攀爬的高山。

由利生妥®和耐立克®构成的双核心引擎,让亚盛医药攀登这座“高山”的速度实现翻倍,体现在财报上则是:2025年,亚盛医药全年实现总收入5.74亿元,产品销售收入与商业化权利收入同比大涨90%。在创新药行业回归价值本质的浪潮中,亚盛医药正以扎实的商业化成果印证其战略布局的前瞻性。

利生妥®作为接棒亚盛医药商业化重要产品,其上市既是亚盛医药在Bcl-2靶点新药开发领域“30年磨一剑”的创新成果,亦是为患者提供了新治疗选择。2025年7月,利生妥®获中国国家药品监督管理局批准附条件上市,用于治疗既往至少接受过一种包括布鲁顿酪氨酸激酶(BTK)抑制剂在内的系统治疗的成年慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)患者。要知道,在此之前,国内相关领域的临床治疗十分匮乏。

在弥补国内临床治疗空白的同时,利生妥®还首创性地采用了每日梯度剂量递增的创新给药方式,在4-6天内完成剂量递增。这不仅可实现快速剂量递增,短时间内即可达到治疗剂量,还有助于缩短患者的住院时间,提高患者治疗依从性,为患者带来快速应答。

数据显示,全球首个Bcl-2抑制剂维奈克拉在2025年前三季度销售额约20.82亿美元。Bcl-2抑制剂市场潜力已被验证,而拥有更优治疗效果、更易把控的安全性、更便捷给药方式的利生妥®在商业化上自然是未来可期,长期增长空间广阔。

为保障患者更快获得更好的治疗,亚盛医药与国药控股、上药控股、华润天津等龙头企业签署了合作协议,在创新药品上市前服务、物流配送、全国分销、终端市场准入、新零售拓展等环节共同合作,加快利生妥®全国商业化布局。

随着国内的商业供货开启,亚盛医药的自有团队已在中国覆盖超过1300家医院。虽然利生妥®仍处于自费阶段,其已获数家医院正式列入药品目录,并在几乎所有省级及直辖市级医院挂牌,其上市五个月内,全国DTP药房和准入医院达到328家。

此外,亚盛医药也在不断探索商业医疗健康险等解决方案,以期能降低患者医疗负担。自上市以来,利生妥®在8个月内快速获得26个省184个城市74个项目的重特大疾病补充保险或惠民保报销,在重庆市、天津市、河北省、山西省、陕西省、黑龙江省、湖南省、安徽省等37个省级或者地市被纳入惠民保、百万医疗等项目特殊药品目录。将利生妥®纳入中国国家医保药品目录的计划,亚盛医药也在积极推进中。

而耐立克®作为亚盛医药首款商业化核心产品,在获批适应症全面纳入医保后的首个完整销售年也拿下了令人欣喜的结果:2025年度,耐立克®销售收入大涨81%,达到4.35亿元。

耐立克®是亚盛医药原创1类新药,为中国首个获批上市的第三代BCR-ABL抑制剂。其研发与商业化历程堪称中国创新药“从无到有、从有到优”的缩影。该药物获国家“重大新药创制”专项支持,历经近十年攻关,于2021年首次获批,打破了伴T315I突变慢性髓性白血病(CML)患者无药可医的困境;2023年新适应症获批后,进一步覆盖更多耐药/不耐受CML患者,且所有获批适应症均已纳入国家医保目录,大幅提升患者用药可及性。

在亚盛医药与商业推广合作伙伴的共同努力下,患者用药可及性进一步提高:截至2025年12月31日,耐立克®在全国准入的医院和DTP药房增至825家,较2024年的734家增长12.4%;期间准入医院数量由260家增至355家,同比增长超36%。

耐立克®与利生妥®作为亚盛医药在血液肿瘤领域的两款核心原创新药,凭借临床刚需的精准卡位、差异化的产品竞争力、医保与全球化的双重赋能,在国内市场已展现出明确的增长潜力。2025年,这两款上市产品覆盖全国超1500家医院及800间药房。

同时,依托全球临床的持续推进,耐立克®与利生妥®的市场边界正不断向国际延伸。

全球开花,再拓适应症版图

2025年年底,亚盛医药又收获重磅好消息:耐立克®联合化疗治疗新诊断费城染色体阳性(Ph+)急性淋巴细胞白血病(ALL)患者的全球注册III期临床研究(POLARIS-1)分别获美国FDA和欧洲EMA批准开展。

作为耐立克®在欧美监管机构获批的第二个全球注册III期研究,POLARIS-1研究在多国家多中心同步入组,将加速耐立克®全球特别是欧美市场的上市进程,这也是耐立克®在Ph+ALL领域的国际重大突破。

在小分子靶向药物酪氨酸激酶抑制剂(TKI)问世之前,单纯化疗治疗Ph+ALL的5年总生存(OS)率低于20%,患者几乎没有更好的治疗选择。而TKI的出现和广泛应用则显著改善了该领域的治疗前景,不过一代、二代TKI治疗对于Ph+ALL患者仍存在一定局限性。

耐立克®作为口服第三代TKI,在临床研究中显示出更多获益潜力。根据亚盛医药在第67届美国血液学会(ASH)年会上公布的POLARIS-1研究首批数据:在耐立克®联合低强度化疗治疗的初治Ph+ALL患者中,三周期分子微小残留病(MRD)阴性率、分子MRD阴性完全缓解(CR)率均可达65%左右,较国外同类产品在同样条件下的疗效明显提升;即使是对一些高危亚型如携带IKZF1plus基因变异的患者也达到了很好的疗效,且至目前安全性良好。

同时,耐立克®针对已获美国FDA和欧洲EMA许可、评估治疗伴有或不伴有T315I突变的经治CML-CP成年患者全球III期POLARIS‑2研究及针对治疗既往系统性治疗失败的琥珀酸脱氢酶(SDH)缺陷型胃肠间质瘤(GIST)患者的注册III期临床POLARIS‑3研究均稳步推进患者入组。

从血液肿瘤延伸至实体瘤,耐立克®适应症版图正在持续扩容中,全球临床开发节奏也在不断加快。

亚盛医药对利生妥®在骨髓增生异常综合征(MDS)的布局同样意义重大。

MDS是一种起源于造血干细胞的克隆性疾病。该病以无效造血、外周血细胞减少及高风险向急性髓系白血病(AML)转化为特征,严重影响患者生存与生活质量。

去甲基化药物(HMA)或异基因造血干细胞移植(allo-HSCT)是当下中高危MDS的主流治疗方案,但存在治疗应答不足、根治手段受限等问题。而在全球层面还没有用于一线治疗中高危MDS患者的创新靶向药物问世,未被满足的临床需求较大。

利生妥®作为目前全球唯一正推进中高危MDS注册III期临床的Bcl-2抑制剂,有望成为全球首个获批用于一线治疗中高危MDS患者的Bcl-2抑制剂和该领域自HMA获批20年多年来首个获批的靶向药,或将从根本上重塑中高危MDS的治疗格局,打破该领域长期存在的临床空白。

在前期研究中,利生妥®已展现出良好的临床获益和耐受性。

在第67届ASH年会上,亚盛医药公布了利生妥®联合阿扎胞苷治疗初治或既往维奈克拉经治髓系肿瘤患者的Ib/II期临床研究最新数据:利生妥®可有效克服髓系肿瘤患者对维奈克拉的耐药,该类患者的总体缓解率(ORR)达31.8%;新诊断的中高危(HR)骨髓增生异常综合征(MDS)/慢性粒单核细胞白血病(CMML)患者的ORR达80%。初步临床数据显示利沙托克拉联合阿扎胞苷的治疗方案有可能克服维奈克拉耐药,为AML/HR MDS患者带来新的治疗希望。

目前,亚盛医药正在开展利生妥®四项全球注册III期临床研究,分别为获美国FDA许可的治疗经治CLL/SLL患者的GLORA研究;治疗初治CLL/SLL患者的GLORA-2研究;治疗新诊断老年或体弱急性髓系白血病(AML)的GLORA-3研究;以及获美国FDA、欧洲EMA与中国CDE同步批准开展的治疗新诊断中高危骨髓增生异常综合征(MDS)患者的GLORA-4研究。

凭借着从项目早期就开始坚持“中美双报”和多疾病类型的前瞻性布局,亚盛医药已在全球范围内开展40多项临床研究,注册III期临床研究更是高达9项,其中4项已获美国FDA和欧洲EMA许可。这对于国内很多Biotech公司来说都极具挑战性,而亚盛医药选择继续加码、迎难而上。

前沿管线蓄力,长期增长底气十足

亚盛医药对于创新研发的投入更是一年比一年舍得:2025年度,其研发投入破10亿元,达到11.37亿元,同比增长超20%。

这样的投入也为其带来了颇具竞争力的产品管线。除了成功实现商业化和适应症版图不断拓展的“双引擎”外,亚盛医药还布局了多款前沿产品。

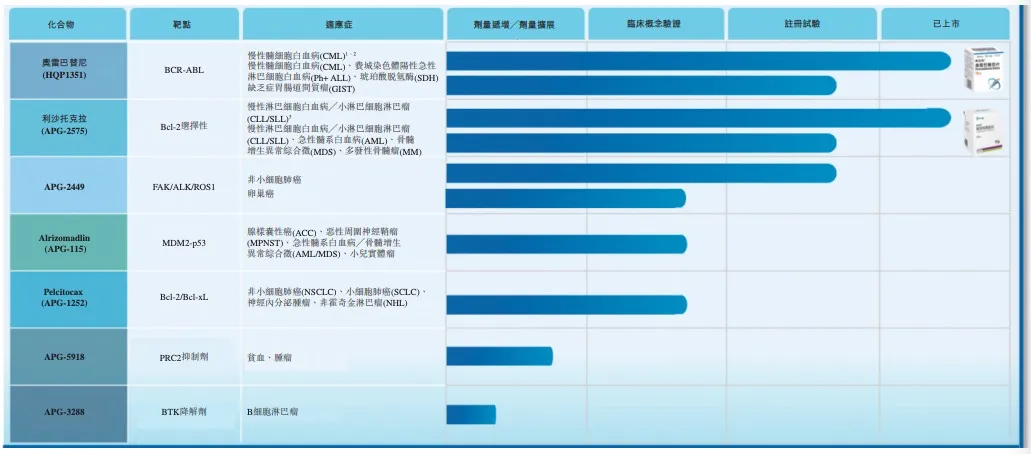

图|亚盛医药在研管线;图片来源:亚盛医药2025年财报

今年2月,其自主研发的原创新一代布鲁顿酪氨酸激酶(BTK)靶向蛋白降解剂APG-3288的新药临床申请(IND)已获国家药品监督管理局药品审评中心(CDE)许可,拟开发用于治疗复发/难治性血液系统恶性肿瘤。

APG-3288是亚盛医药基于其具有自主知识产权的蛋白靶向降解嵌合体(PROTAC)技术平台研发的首个新型高效和高选择性BTK降解剂。与传统BTK抑制剂不同,APG-3288旨在通过降解而非抑制的创新作用机制,可克服传统BTK抑制剂耐药难题,为BTK靶向治疗提供差异化的全新解决方案。

此前,该药物已获美国FDA许可开展临床试验。而国内临床试验的获批,意味着APG-3288的全球多中心临床开发将迈入全新阶段,也将进一步显现亚盛医药在靶向蛋白降解领域的全球研发实力。

APG-5918是一款PRC2/EED抑制剂。初步研究结果显示,APG-5918在慢性肾脏病(CKD)诱导的临床前贫血模型中具有改善血红蛋白(Hb)水准不足的潜力。目前,亚盛医药正在中国及美国推进APG-5918治疗晚期实体瘤及血液恶性肿瘤患者I期临床研究,在中国推进APG-5918治疗贫血相关适应症患者的I期临床研究。

APG-2449是亚盛医药设计和开发的口服活性小分子黏著斑激酶(FAK)/第三代间变性淋巴瘤激酶(ALK)/受体酪氨酸激酶C-ROS原癌基因1(ROS1)三联酪氨酸激酶抑制剂,也是国内首个获CDE许可进行临床试验的FAK抑制剂。

目前,亚盛医药正在中国进行APG-2499的注册III期临床研究:评估APG-2449治疗二代间变性淋巴瘤激酶(ALK) TKI耐药或不耐受的非小细胞肺癌(NSCLC)患者,或初治ALK阳性晚期或局部晚期NSCLC患者中的疗效。

Alrizomadlin(APG-115)是一款口服有效的靶向MDM2-p53的小分子抑制剂。目前,亚盛医药正在中国、美国及澳洲开展Alrizomadlin单药或联合免疫疗法或化疗治疗实体瘤及血液肿瘤的多项临床研究。此前,该药已获得FDA授予的六项孤儿药资格认定、两项儿童罕见病资格认证。

Pelcitoclax (APG-1252)为新型高效小分子候选药物。目前,APG-1252正在进行多项联合研究。此前,该药已获得FDA授予的孤儿药资格认定。

此外,亚盛医药透露,在今年4月即将开展的2026年美国癌症研究协会(AACR)年会上,将宣布APG-2449、APG-5918等前沿产品的最新临床前进展,值得期待。

在双引擎商业化布局持续放量、全球临床研究不断兑现价值、前沿管线布局锚定长期增长和资本认可下的全球化征程稳步推进下,亚盛医药正以实际行动诠释着中国创新药企的全球价值。站在新的发展起点,可以预见,亚盛医药将在全球创新药的舞台上持续发声,讲述更精彩的本土创新药企走向全球的新故事。

产业资讯

丁香园Insight数据库 2026-07-03

462

产业资讯

丁香园Insight数据库 2026-07-03

462

产业资讯

米内网 2026-07-03

477

产业资讯

米内网 2026-07-03

477

产业资讯

同写意 2026-07-03

373

产业资讯

同写意 2026-07-03

373

热门资讯

热门资讯 微信公众号

微信公众号