产业资讯

产业资讯

生物药大时代

生物药大时代  2026-03-26

2026-03-26

2516

2516

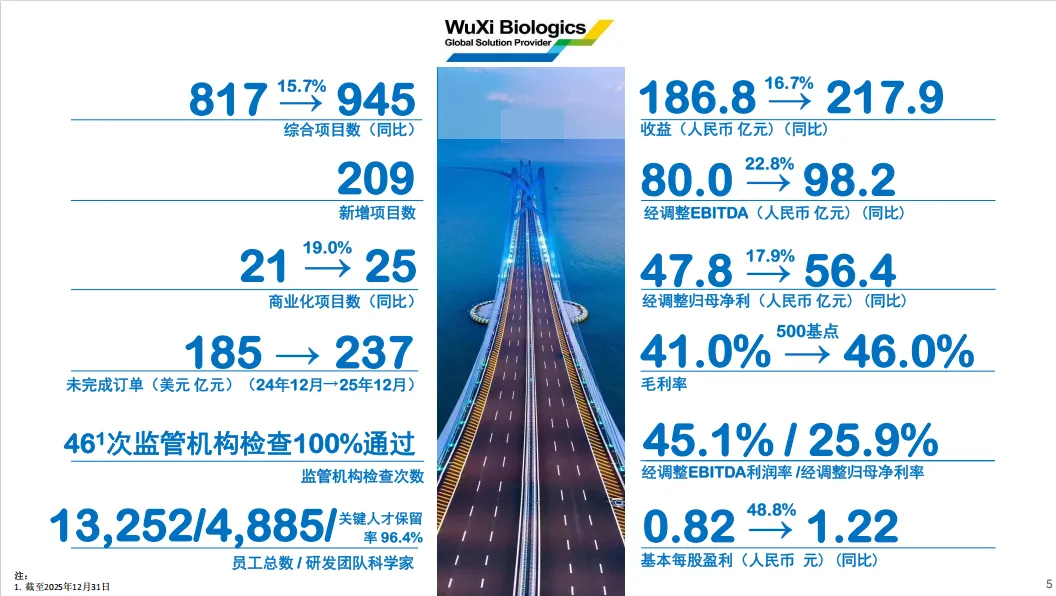

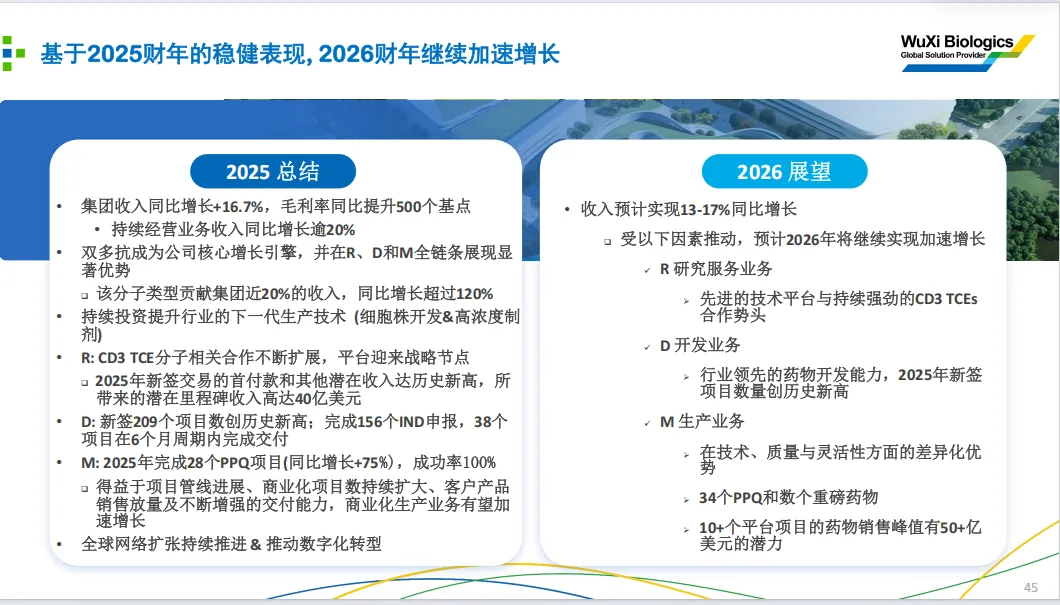

近日药明生物(02269)发布2025年财报:2025年全年实现营收217.9亿元,同比增长16.7%。全年毛利率同比提升5.0个百分点至46.0%,盈利质量显著提升。经调整归母净利润同比增长17.9%至56.4亿元,利润增速均高于收入增速。下半年盈利能力加速提升,主要得益于高利润的研发(R)业务收入(特别是里程碑与销售分成)、运营效率(WBS)优化及产能利用率提升。

1、订单情况:

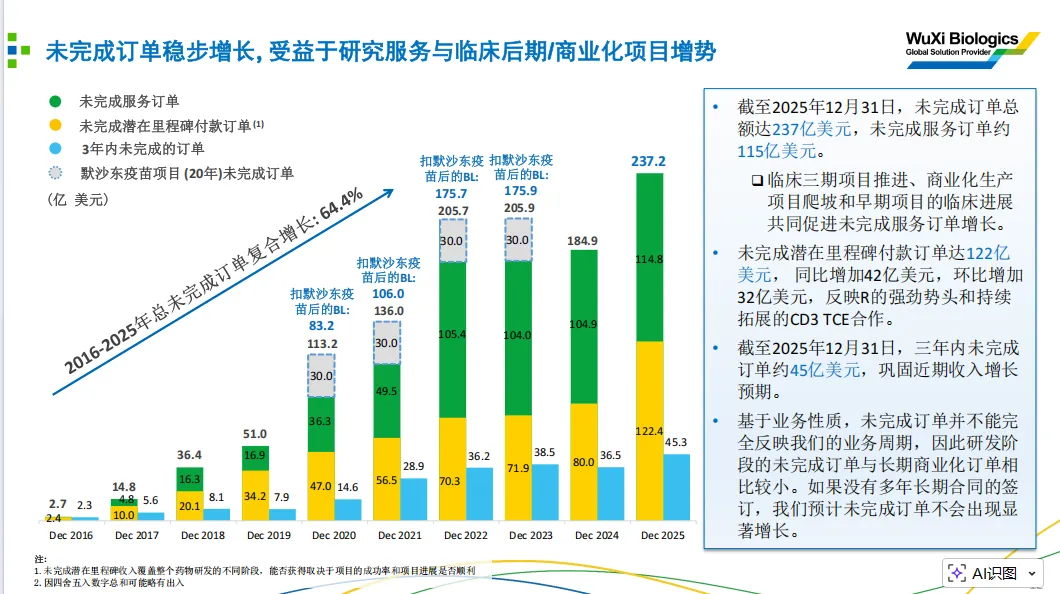

公司披露未完成订单总额从2025年上半年的203亿美元增长至2025年底的237亿美元,全年保持强劲增长势头。增长主要来自未完成潜在里程碑付款订单,从年中的90亿美元跃升至年底的122亿美元,增幅显著,这直接反映了以CD3 TCE平台为首的研发(R)业务合作势头迅猛,为公司积累了巨大的潜在业绩弹性。未完成服务订单稳定在约115亿美元水平。

2、项目情况:

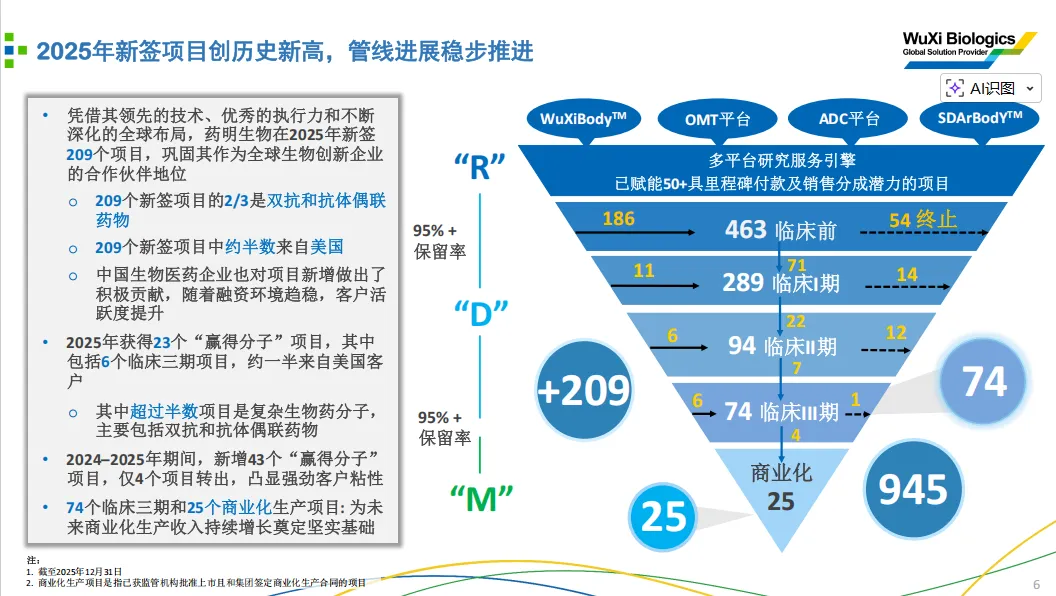

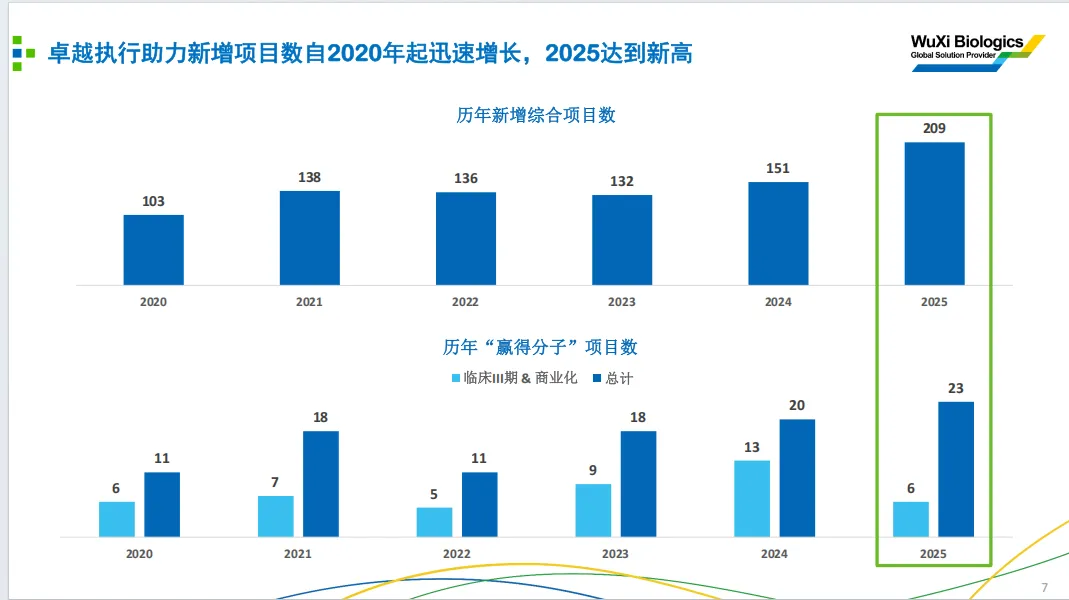

2025全年新签项目总数达209 个,创历史新高,巩固了公司作为全球生物创新企业核心合作伙伴的行业地位。从结构上看,209 个新签项目中,2/3 为双抗、抗体偶联药物(ADC)等高壁垒复杂生物药分子。2025 年新增 “赢得分子” 项目23 个,其中包含 6 个临床三期项目,约半数来自美国客户;超半数项目为双抗、ADC 等复杂生物药分子。2024-2025 年累计新增 “赢得分子” 项目 43 个,仅 4 个项目转出,客户留存能力行业领先。

全年新增项目数创历史新高,其中超过70%为双特异性抗体、多抗及ADC等复杂分子。截至年底,相关在研项目数(双/多抗196个,ADC

252个)行业领先。其中,双/多抗业务贡献近20%收入,增速超过120%。ADC平台(WuXiDARx™)技术优势稳固。CD3

TCE平台已成为现象级增长点,不仅带来高价值订单,更有望在未来分享销售分成,商业模式实现升级。

3、营收占比情况:

(1)海外成熟市场为绝对基本盘,全球核心竞争力稳固。北美 + 欧洲合计贡献了81.2%的总收入,是公司营收的核心支柱,两大市场均实现 16% 以上的双位数高增长,验证了药明生物在全球生物药 CDMO 核心市场的龙头地位。其中北美市场作为全球生物药产业的核心阵地,以超五成的收入占比、18.3% 的增速,兑现了公司 “临床全周期 + 商业化生产” 全链条服务的核心能力,临床管线与商业化项目双轮驱动的增长逻辑持续落地。

(2)中国市场阶段性波动,核心基本盘企稳无虞。中国区收入同比小幅下滑 5%,但并非核心业务基本面恶化:下滑主因是客户订单节奏、项目进展的阶段性影响,以及一次性对外授权交易的基数扰动;剔除该一次性非经常性因素后,本土收入同比持平,完全契合材料中 “中国企稳” 的定调。

(3)其他地区: 收入同比增长69.1% ,反映了区域BD力度加强的成效;日韩持续保持强劲增长势头。

结合国内生物药行业投融资逐步回暖的背景,本土业务稳住基本盘,为后续行业复苏后的弹性增长打下了基础。

4、漏斗效应”贯穿全年:

R端:增长核心引擎。临床前服务收入全年同比大增31.9%(上半年+35.2%),主要由研究服务和临床前开发驱动。以CD3 TCE为代表的专有技术平台表现尤为亮眼,相关合作带来的潜在里程碑收入高达52亿美元,打开了长期价值空间。

D端:临床早期开发收入全年同比下降30.8%(上半年-29.7%)。此下降主要因多个大型项目成功转化并进入临床后期或商业化生产阶段,是项目在公司一体化平台内顺利推进、价值提升的正面信号。

M端:临床三期及商业化生产收入全年同比增长26.4%(上半年+24.9%)。增长得益于早期项目进入成熟阶段及现有商业化项目的持续爬坡。截至年底,商业化项目达25个,计划中的PPQ(工艺性能确认)项目排期饱满,为未来生产收入持续增长奠定坚实基础。

5、业绩展望:

公司预计2026年收入实现13-17%同比增长。主要受以下因素推动:

1、R研究服务。业务先进的技术平台与持续强劲的CD3TCEs合作势头。

2、D开发业务。行业领先的药物开发能力,2025年新签项目数量创历史新高。

3、M生产业务。技术、质量与灵活性方面的差异化优;34个PPQ和数个重磅药物;10+个平台项目的药物销售峰值有50+亿美元的潜力

资料来源:药明生物

产业资讯

丁香园Insight数据库 2026-07-03

466

产业资讯

丁香园Insight数据库 2026-07-03

466

产业资讯

米内网 2026-07-03

481

产业资讯

米内网 2026-07-03

481

产业资讯

同写意 2026-07-03

377

产业资讯

同写意 2026-07-03

377

热门资讯

热门资讯 微信公众号

微信公众号