产业资讯

产业资讯

药事纵横

药事纵横  2026-04-29

2026-04-29

1713

1713

2026年4月,企拜耳在短短3天内接连在华取得两项1类新药的关键进展:4月21日,塞伐艾替尼片获NMPA批准上市,填补HER2突变非小细胞肺癌口服靶向治疗的市场空白;4月24日,抗凝新药BAY 2433334片上市申请被CDE拟纳入优先审评,加速推进卒中预防领域的治疗革新。这两款新药分别聚焦抗凝与肿瘤两大核心治疗领域,均为拜耳自主研发的1类创新药,其在华的快速推进,不仅彰显了拜耳创新管线的深厚底蕴,更折射出中国医药市场审评提速、准入优化的行业趋势。

一、FXIa抑制剂的“无人区”竞速:谁能率先撞线?

抗凝治疗是缺血性卒中、静脉血栓栓塞等心脑血管疾病的核心治疗手段,长期以来,传统抗凝药物始终面临“疗效与安全难以平衡”的困境——既要有效抑制病理性血栓形成,又要避免过度抗凝导致的大出血风险。而FXIa因子抑制剂的出现,为这一困境提供了全新的破解思路,成为新一代抗凝药物研发的前沿方向,而拜耳的BAY 2433334,正是这一赛道的领先者之一。

从作用机制来看,BAY 2433334是一款每日一次口服的高选择性FXIa因子抑制剂,其核心优势在于精准作用于内源性凝血途径的关键蛋白酶FXIa。生理状态下,FXIa主要参与凝血过程,但对生理性止血的影响极小;而在病理性血栓形成过程中,FXIa扮演着核心角色,选择性抑制FXIa,能够在有效阻断血栓形成的同时,最大限度减少对正常凝血功能的干扰,从而显著降低传统抗凝药(如华法林、DOACs)常见的颅内出血、消化道出血等大出血风险,这也是FXIa抑制剂相较于传统抗凝药物的核心突破。

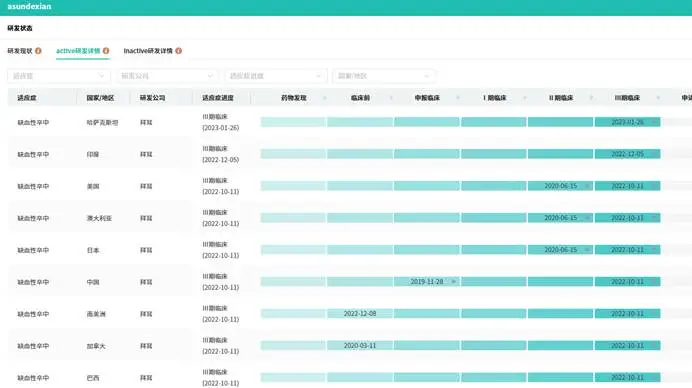

数据显示,BAY 2433334于2019年11月首次向CDE提交临床试验申请,2020年顺利获批临床并快速推进至II期,2023年进入III期临床试验,聚焦缺血性卒中及血栓栓塞相关适应症。其中国上市申请依托于全球关键III期研究OCEANIC-STROKE的积极结果,该研究为大规模、随机、双盲、安慰剂对照试验,全球入组超12300名患者,旨在评估BAY 2433334联合抗血小板治疗,在预防非心源性缺血性卒中或高危TIA患者卒中复发方面的疗效与安全性,最终顺利达到主要疗效和安全性终点,为其上市提供了坚实的临床证据。此次被CDE拟纳入优先审评,将大幅缩短其上市周期,有望快速惠及国内卒中高负担人群。

图源:摩熵医药数据库

FXIa抑制剂赛道目前仍处于“全球无获批产品”的无人区,口服小分子制剂因给药便利、患者依从性高,成为各大药企的研发焦点,形成了“多强争霸”的激烈竞争格局。拜耳虽凭借BAY 2433334的III期成功处于领先地位,但并非毫无对手:百时美施贵宝(BMS)的FXIa抑制剂milvexian已进入III期临床,聚焦静脉血栓栓塞和卒中预防适应症;强生、默沙东也纷纷布局FXIa/FXIa抑制剂,通过差异化的药物设计(如长效制剂、联合给药方案)抢占赛道先机;国内企业如恒瑞医药、正大天晴等也已启动相关自研项目,部分已进入临床阶段,逐步缩小与跨国药企的差距。

但“第一个上市”并不等于“最终赢家”,FXIa抑制剂赛道的市场格局,最终将由临床优势、长期安全性、价格与医保准入四大因素决定。从临床优势来看,不同企业的FXIa抑制剂在给药频率、适用人群、联合用药耐受性等方面的差异,将直接影响临床选择;长期安全性方面,FXIa抑制剂的长期出血风险、药物相互作用、特殊人群(如肝肾功能不全患者)的耐受性,仍需长期真实世界数据验证;而价格与医保准入则是决定药物可及性的关键——国内心脑血管疾病患者基数庞大,若药物定价过高或无法纳入医保,将大幅限制其临床渗透率,即便率先上市,也难以占据优势市场份额。

从国内抗凝药物市场现状来看,目前临床主流药物仍以华法林和直接口服抗凝药(DOACs)为主,但均存在明显短板。华法林价格低廉,但治疗窗窄,需定期监测凝血功能,且易与食物、其他药物发生相互作用,患者依从性较差;DOACs(如利伐沙班、达比加群)虽无需常规监测,耐受性优于华法林,但仍存在一定的大出血风险,且价格相对较高,医保覆盖范围有限。BAY 2433334等FXIa抑制剂的上市,有望打破现有市场格局,凭借“高效抗凝+低出血风险”的优势,重塑缺血性卒中二级预防的临床路径,尤其适用于出血高风险人群(如老年患者、合并房颤患者),为临床提供全新的治疗选择。

二、HER2突变肺癌口服药“第二枪”落地,但ADC才是头顶乌云

4月21日,NMPA正式批准拜耳塞伐艾替尼片上市,用于治疗存在HER2(ERBB2)激活突变且既往接受过至少一种系统治疗的不可切除的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。这一获批,标志着国内HER2突变NSCLC口服靶向治疗迎来“第二枪”——此前,勃林格殷格翰/中国生物制药的宗艾替尼口服片剂已获批上市,成为国内首款HER2突变NSCLC口服靶向药,而塞伐艾替尼的加入,进一步丰富了该领域的口服治疗选择,也让细分市场的竞争日趋激烈。

作为一款口服、高选择性酪氨酸激酶抑制剂(TKI),塞伐艾替尼可有效抑制EGFR及HER2突变,其获批主要依托于开放标签、多中心的I/II期SOHO-01研究的积极数据。该研究聚焦于既往接受过治疗的HER2突变晚期NSCLC患者,结果显示,在未接受过HER2靶向抗体药物偶联物(ADC)治疗的患者中,客观缓解率(ORR)高达64%,中位缓解持续时间(DoR)达9.2个月;即便对于既往接受过HER2-ADC治疗的患者,ORR也达到了38%,充分彰显了其在后线治疗领域的良好潜力。此外,塞伐艾替尼已于2025年11月在美国率先获批,此次在华上市实现了与全球同步,体现了拜耳对中国肿瘤市场的重视。

图源:摩熵医药数据库

截至目前,国内已有4款针对HER2突变NSCLC的靶向疗法上市,除了塞伐艾替尼和宗艾替尼两款口服TKI,还有恒瑞医药的瑞康曲妥珠单抗注射剂、第一三共/阿斯利康的德曲妥珠单抗注射剂两款ADC药物。口服TKI与ADC药物的同台竞技,正重塑HER2突变NSCLC的治疗格局,而两者在疗效、给药方式、耐药机制上的差异,也决定了其临床定位的不同。

从疗效数据来看,ADC药物的优势更为明显。以德曲妥珠单抗为例,其在HER2阳性晚期NSCLC后线治疗中的ORR可达57%,中位无进展生存期(PFS)达8.2个月,中位总生存期(OS)达17.8个月;瑞康曲妥珠单抗的ORR也达到52.6%,中位PFS达7.6个月,均显著优于口服TKI(塞伐艾替尼未接受过ADC治疗患者ORR 64%,但DoR仅9.2个月,长期生存获益尚未超越ADC)。从给药方式来看,口服TKI具有明显优势——塞伐艾替尼、宗艾替尼均为口服给药,患者可居家服用,依从性更高,且无需前往医院注射,大幅降低了患者的治疗成本和时间成本;而ADC药物需静脉注射,给药不便,且可能存在输注反应等不良反应。

在耐药机制方面,两者也存在本质差异。口服TKI的耐药主要源于HER2靶点突变(如HER2 L755S、T798M突变)或旁路激活(如EGFR、MET扩增),且耐药发生较快,多数患者在治疗6-12个月后会出现疾病进展;而ADC药物的耐药主要与靶点表达下降、药物内化能力降低、载荷耐药等相关,耐药周期相对更长,且部分对TKI耐药的患者,仍可从ADC治疗中获益。

深度分析来看,口服TKI的核心优势在于“便利”,更适合对注射剂不耐受、需要长期居家治疗的患者,或作为ADC治疗后的后线补救治疗;但ADC药物凭借“更高疗效、更长生存获益”的优势,正成为HER2突变NSCLC的临床主流选择,尤其在HER2低表达患者中,ADC药物的优势更为突出——传统口服TKI对HER2低表达患者疗效有限,而德曲妥珠单抗、瑞康曲妥珠单抗等ADC药物,在HER2低表达NSCLC患者中仍能实现ORR超40%,显著优于化疗及口服TKI,填补了HER2低表达患者的治疗空白。

目前,HER2突变NSCLC细分市场的竞争已进入白热化阶段,恒瑞、第一三共、勃林格殷格翰、拜耳等多方企业角力,形成了“ADC主导、口服TKI补充”的竞争格局。未来,价格与医保准入将成为竞争的核心焦点:ADC药物疗效更优,但价格较高,若能纳入医保,将进一步提升其临床渗透率;而口服TKI虽疗效略逊,但价格相对低廉,且给药便利,若能通过医保降价扩大适用人群,也有望占据一定的市场份额。此外,HER2突变NSCLC的辅助治疗、新辅助治疗领域仍存在较大空白,谁能率先在这些领域取得突破,谁就能在竞争中占据主动。

三、从“双突破”看跨国药企中国策略的变与不变

拜耳两款1类新药在华的快速推进——塞伐艾替尼实现中美同步上市,BAY 2433334获优先审评加速上市,并非偶然,而是跨国药企中国策略调整的具体体现,背后折射出“变与不变”的核心逻辑。不变的是,中国作为全球最大的医药市场之一,仍是跨国药企全球布局的核心重点;变化的是,跨国药企不再单纯依赖“全球同步上市”抢占市场,而是更加注重贴合中国临床需求,主动适配中国的审评审批与市场准入政策,实现“全球创新与中国本土化”的深度融合。

近年来,中国医药审评审批制度改革持续深化,CDE推出的优先审评、附条件批准、突破性治疗药物等政策,大幅缩短了创新药的上市周期,让跨国药企的全球创新药能够更快进入中国市场。拜耳敏锐捕捉到这一趋势,加快了其创新管线在华的申报与推进节奏——塞伐艾替尼于2025年11月在美国获批,2026年4月即在中国获批,上市间隔仅5个月;BAY 2433334于2023年进入III期临床,2026年4月即获优先审评,研发与申报节奏与全球基本同步,这不仅体现了拜耳的研发实力,更反映出跨国药企对中国市场的重视程度不断提升。

但与此同时,我们也应看到,中国创新药企业的崛起,正打破跨国药企在高端创新药领域的垄断格局,在FXIa抑制剂、HER2靶向治疗等赛道,国产企业的自研进度并不落后。在FXIa抑制剂领域,恒瑞医药的SHR-1209、正大天晴的TQA3811均已进入临床阶段,其中SHR-1209已推进至II期临床,聚焦缺血性卒中预防适应症,临床数据初步显示出良好的安全性与有效性;在HER2突变NSCLC领域,恒瑞医药的瑞康曲妥珠单抗已获批上市,且在国内的市场份额逐步提升,此外,恒瑞、信达生物等企业的HER2口服TKI也已进入后期临床阶段,有望在未来1-2年内获批上市,与拜耳、勃林格殷格翰等跨国药企展开直接竞争。

这种“全球新”与“国产新”的同台竞技,并非零和博弈,而是形成了“竞合共生”的行业格局。一方面,跨国药企凭借其深厚的研发积累、成熟的临床数据和完善的商业化渠道,能够快速将全球创新成果引入中国,为国内患者提供更先进的治疗选择;另一方面,国产创新药企业凭借其本土化优势,更贴合中国患者的临床需求,且在价格上具有明显优势,能够推动创新药的可及性提升,共同做大市场蛋糕。例如,在HER2 ADC领域,德曲妥珠单抗、瑞康曲妥珠单抗的同台竞争,推动了ADC药物的价格下降和医保准入,最终惠及更多患者;在FXIa抑制剂赛道,拜耳与国产企业的竞速,将加速新机制药物的研发与上市,推动抗凝治疗领域的技术革新。

结语

拜耳两款1类新药在华的“一月双响”,是跨国药企创新实力与中国医药市场发展活力的共同体现,既为抗凝、HER2突变肺癌两大赛道带来了全新的治疗选择,也推动了行业竞争格局的重塑。FXIa抑制剂的“无人区”竞速,HER2领域口服TKI与ADC的同台博弈,以及跨国药企与国产企业的竞合拉锯,都预示着中国创新药市场正进入“高质量竞争”的新时代。

产业资讯

研发客 2026-06-17

533

产业资讯

研发客 2026-06-17

533

产业资讯

瞪羚社 2026-06-17

326

产业资讯

瞪羚社 2026-06-17

326

产业资讯

阿基米德Biothech 2026-06-17

397

产业资讯

阿基米德Biothech 2026-06-17

397

热门资讯

热门资讯 微信公众号

微信公众号