产业资讯

产业资讯

赛柏蓝

赛柏蓝  2024-11-27

2024-11-27

2562

2562

第十批集采共涉及62个品种、135个品规,哪些品种潜在的市场规模较大?哪些省份是本次集采的重要省份?主要品种对应的主要采购省份有哪些?

11月22日晚,《全国药品集中采购文件(GY-YD2024-2)》(本文件及其它三个附件均简称“集采文件”)在上海阳光医药采购网正式发布,标志着第十批国采正式拉开帷幕。

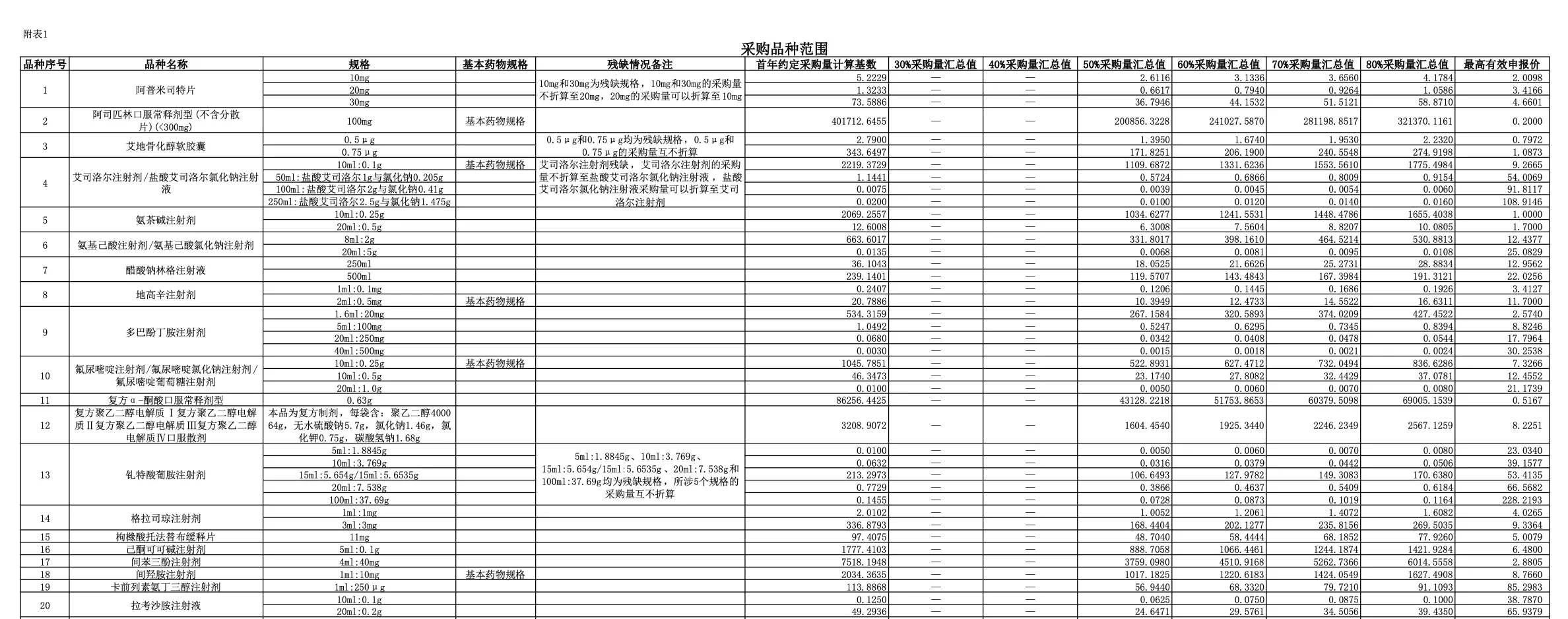

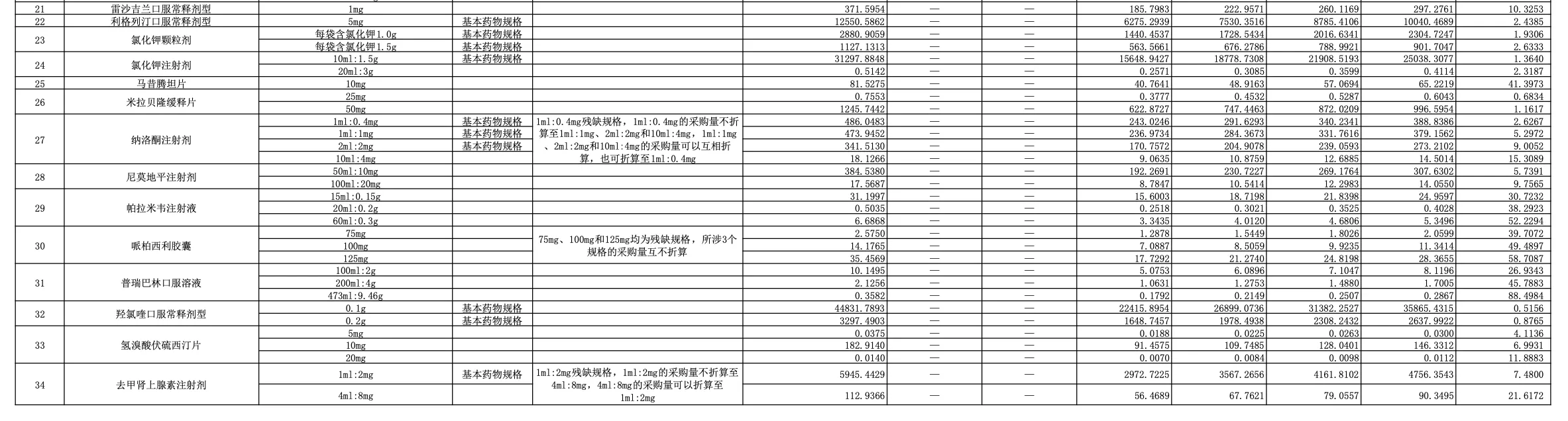

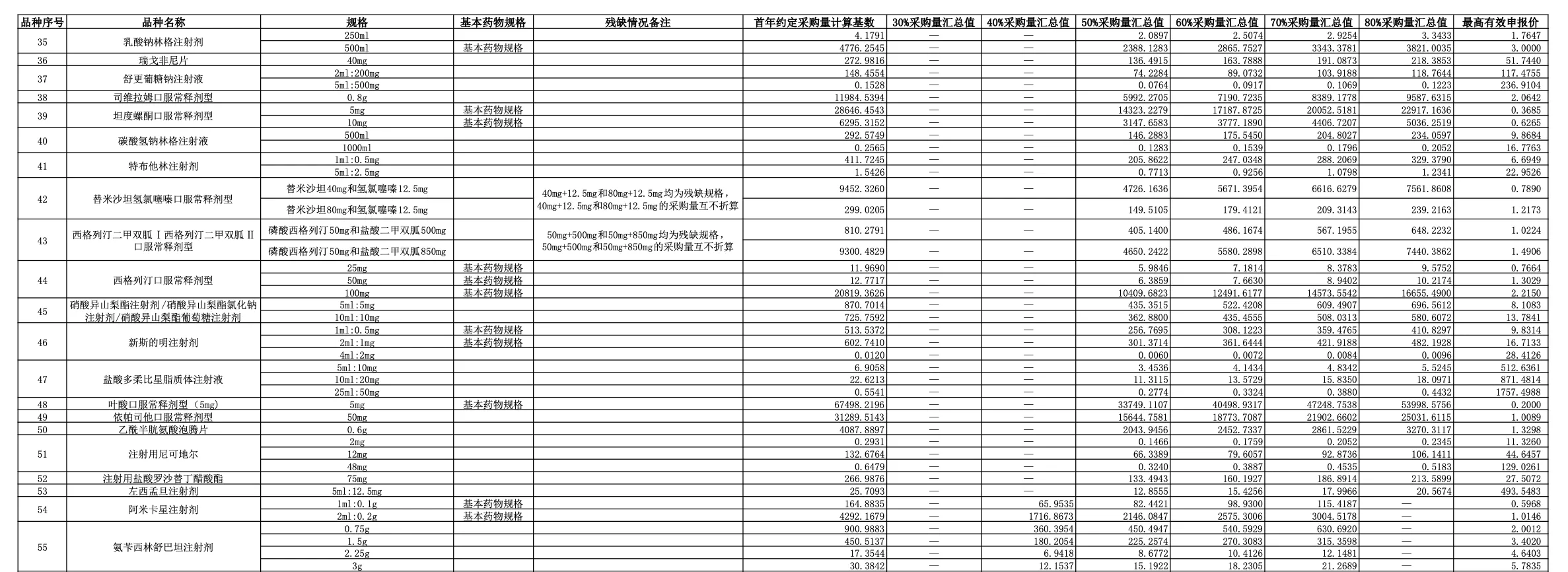

市场采购量较大品种

阿司匹林、去甲肾上腺素、西格列汀...

经初步梳理,集采相关品规产品按照最高有效申报价计,首年约定采购量计算基数合计对应的市场规模超过85亿元。

有29个品种在亿元以上,其中阿司匹林口服常释剂型 (不含分散片)(<300mg)、去甲肾上腺素注射剂、西格列汀口服常释剂型等9个品种市场规模在3亿元以上,是本轮市场需求较大的产品。

笔者经过初步梳理发现,这些品种几乎最高有效申报价已低于当前的平均市场中标价,如盐酸多柔比星脂质体注射液最大规格25ml:50mg当前平均市场中标价在万元以上,而集采文件中最高的有效申报价为1757.50元,不到当前中标价的2折。

不过,也有个别品种目前的平均招投标价格低于最高有效申报价。

还有一些品种的首年约定采购量计算基数对应有效申报价的规模较小,在千万元以下,如枸橼酸托法替布缓释片、普瑞巴林口服溶液、艾地骨化醇软胶囊、阿普米司特片、地高辛注射剂等品种,其中地高辛注射剂对应的市场规模不足250万元。

具体详见下表:

注:根据集采文件整理;对应金额以最高有效申报价计,供参考。

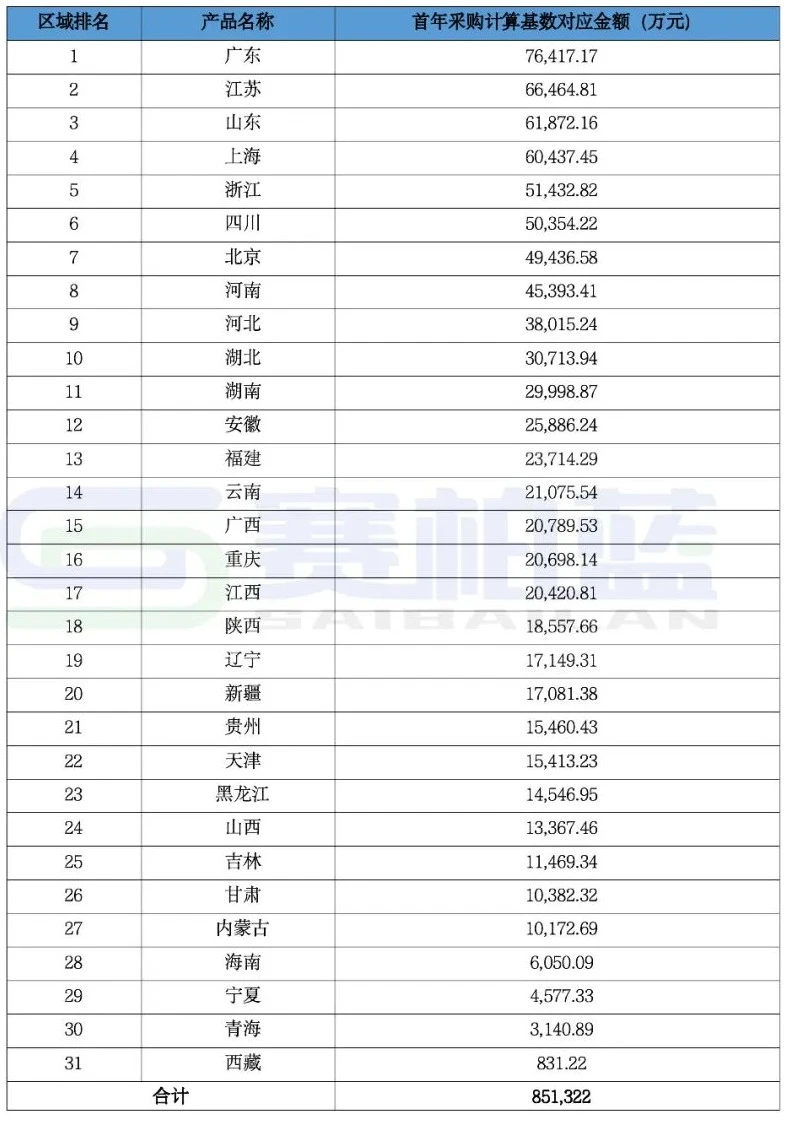

第十批集采用药大省

广东、江苏、山东前三甲

从对应的区域分布来看,大部分省份按照最高有效申报价计第十批集采首年合计采购金额在亿元以上。

其中广东、江苏、山东、上海、浙江、四川采购金额相对较大,在5亿元以上,其中广东最大,是唯一一个采购金额超过7亿元的省份。

这些首年约定采购金额较大的省份预计是未来相关厂家申报的重点竞争区域。

具体情况详见下表:

注:根据集采文件整理;对应金额以最高有效申报价计,供参考。

第十批集采

各品种采购额前十省份是哪些?

前面虽然分析总结了各品种和各省份的首年约定采购量计算基数,但每个品种的分布尚有一定的差异。

本次一个品种根据不同的申报企业数量最多可入围10家企业,因此对于各品种拟中标企业来说,采购金额前十省份可能是这些企业的必争之地。

经过梳理,首年采购量计算基数对应有效最高申报价金额前十省份均在千万元以上的品种有9个,采购额前六省份均超过千万元的品种多于15个。

首年约定采购量基数对应最高有效申报价金额20个较大品种及区域采购金额具体情况如下:

注:根据集采文件整理;对应金额以最高有效申报价计,供参考。

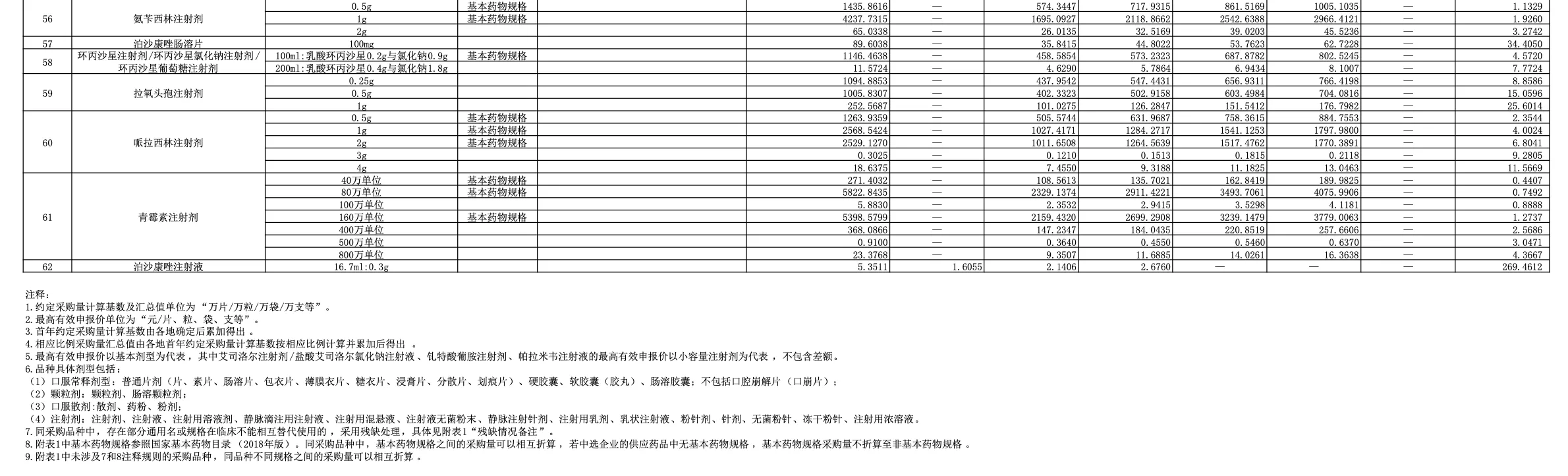

附:采购品种范围

产业资讯

摩熵医药 2026-05-07

253

产业资讯

摩熵医药 2026-05-07

253

产业资讯

生物药大时代 2026-05-07

289

产业资讯

生物药大时代 2026-05-07

289

产业资讯

药渡 2026-05-07

264

产业资讯

药渡 2026-05-07

264

热门资讯

热门资讯 微信公众号

微信公众号