产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2026-02-27

2026-02-27

1820

1820

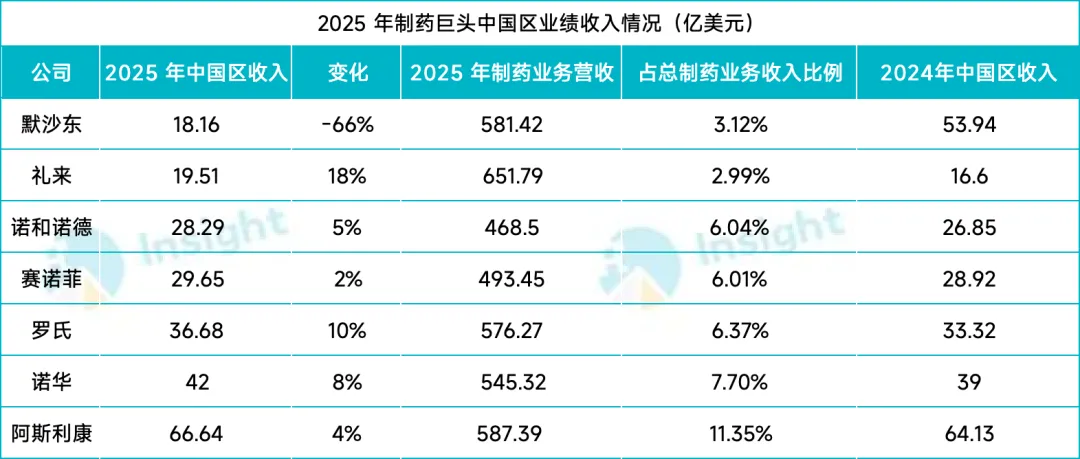

对于制药巨头来说,中国已经不再是躺赢市场了。与以前动辄两位数的普遍增长不同,近两年,MNC 中国区业绩出现了明显的两极分化情况。

根据最新披露的 2025 年财报数据,得益于全球药王替尔泊肽的强势拉动,礼来中国区业绩实现了 18% 的高速增长,冠绝群雄。阿斯利康凭借 66.64 亿美元的收入,坐稳了跨国药企中国区的头把交椅。紧跟其后的诺华、罗氏、赛诺菲和诺和诺德,则在动荡的环境中守住了基本盘,实现了小幅增长。

不过,默沙东中国区业绩却遭遇断崖式下跌(-66%)。2025 年,受核心品种佳达修销量下滑的影响,默沙东中国区仅收入18.16 亿美元,相较 2023 年 67.1 亿美元的巅峰期,萎缩超过 2/3。

来源:Insight 数据库整理

另外值得注意的是,2025 年,这 7 家跨国药企在中国市场合计收入 241 亿美元,与 2023 年(261.74 亿美元)、2024 年(262.76 亿美元)相比明显减少,再次印证了:中国市场正在从过去的确定性增长引擎,转变为更依赖产品竞争力与本土化能力的结构性市场。

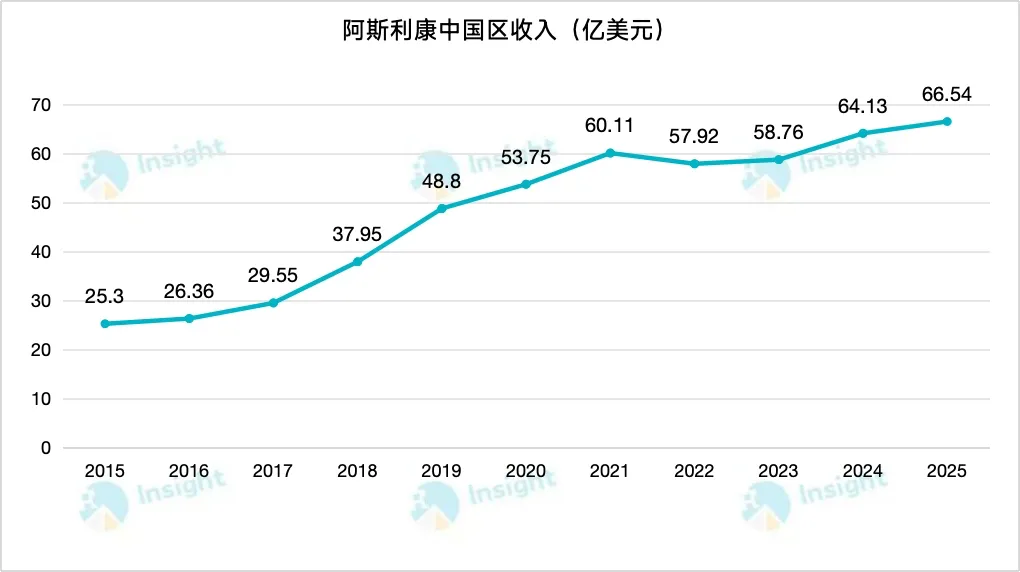

阿斯利康:王者依旧

自从 2024 年超过默沙东,重新夺回中国区 TOP1 宝座后,阿斯利康在中国的业绩一路走高,2025 年达到了 66.64 亿美元,刷新历史记录。这些成绩主要得益于 Tagrisso(奥希替尼)、Farxiga(达格列净)等创新产品的驱动。

来源:Insight 数据库整理

根据阿斯利康财报,2025 年 Farxiga(达格列净)、Tagrisso(奥希替尼)、Enhertu(德曲妥珠单抗)、Symbicort(布地奈德+福莫特罗)、Imfinzi(度伐利尤单抗)、Lynparza(奥拉帕利)在新兴市场(主要为中国)分别实现了 33.24 亿美元、 19.71 亿美元、8.29 亿美元、8.01 亿美元、6.4 亿美元和 6.69 亿美元的销售额。

站在业绩的全新高度,阿斯利康还在持续加码中国。2026 年 1 月,阿斯利康宣布计划到 2030 年在中国投资 150 亿美元,以扩大药品生产和研发。

诺华:重点关注中国市场

中国是诺华重点关注的市场,也是其增速最快的市场之一。诺华曾明确表示:专注实现美国、中国、德国和日本等核心市场的增长。

2023 年到 2024 年,诺华中国区业绩以两位数的增速持续狂飙,2025 年虽然降速(+8%),但表现依旧突出,营收高达 42 亿美元,创下历史新高。目前中国区收入占诺华总营收的比例已经稳定在 7.7% 左右。

根据 Insight 数据库,2020 年以来,诺华一共在中国获批了 20 款新药,其中包括 2 款创新核药 Pluvicto(镥[177Lu]-特昔维匹肽)和 Locametz(镓[68Ga]-戈泽肽)、1 款 siRNA 疗法英克司兰钠。值得注意的是,英克司兰钠还成功通过 2025 年医保谈判,进入了基本目录。

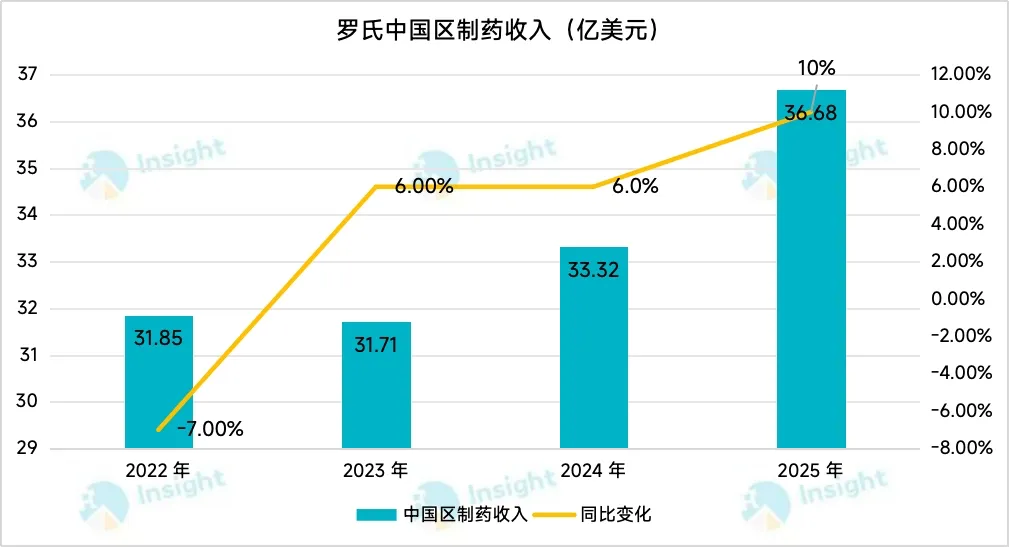

罗氏:创新进程加快

2025 年,罗氏中国区制药业务收入 36.68 亿美元(30.34 亿美元),同比增长 10%,已然成为全球增长的重要引擎之一。

这是罗氏中国区近些年业绩表现最好的一年,主要受 Phesgo(帕妥珠单抗曲妥珠单抗皮下注射)被纳入国家医保目录、Xofluza(玛巴洛沙韦) 销售强劲以及 Vabysmo(法瑞西单抗)和 Polivy(维泊妥珠单抗)进入市场的推动。

来源:Insight 数据库整理

从 2022 年到现在,罗氏在中国的创新进程明显加快,共获批了 12 款新药,其中包括全球 FIC 产品 Lunsumio(莫妥珠单抗)、Vabysmo(法瑞西单抗)和 Polivy(维泊妥珠单抗)。2025 年 8 月,为了加强在中国的供应链和本地化生产布局,罗氏还宣布投资 20.4 亿新建生物制药生产基地。

赛诺菲:深入中国创新生态

2025 年,赛诺菲中国区业绩在一众 MNC 中表现并不突出,仅增长 2% 至 29.65 亿美元,但与前两年业绩相比,整体仍稳中有进。中国市场是其核心布局,2022 年底中国区便从总部获得了自主引进管线的权力。

2024 年末以来,赛诺菲分别通过与箕星药业、维亚臻的 BD 合作,获得了Myqorzo(阿夫凯泰)和 Redemplo(普乐司兰钠)的大中华区开发及商业化权益,两款新药已经先后在中国获批,有望成为赛诺菲中国区新的业绩增量。

来源:赛诺菲报告

诺和诺德:业绩压力将至

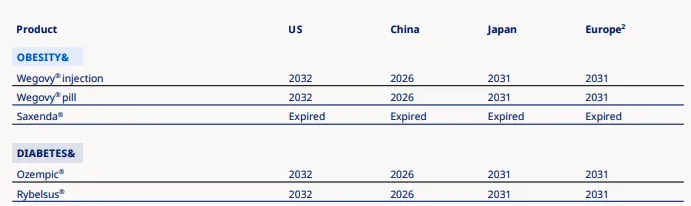

中国是诺和诺德全球的第二大市场,目前拥有 6188 名员工。2025 年,诺和诺德在华收入 28.29 亿美元,同比增长 5%。其中核心产品司美格鲁肽的销售额为 10.33 亿美元,占总收入的 36.5%,其他基本上由胰岛素产品贡献。

不过,司美格鲁肽的中国核心专利将在 2026 年到期,未来势必会受到仿制药冲击,进而影响诺和诺德在华业绩。根据 Insight 数据库,目前国内已有 10 款司美格鲁肽生物类似药或司美格鲁肽改良新药申报上市。

来源:诺和诺德报告

礼来:押注未来

2025 年,礼来中国区实现收入 19.51 亿美元,增速高达 18%,领跑一众跨国药企,核心驱动力正来自于全球新晋药王替尔泊肽的强势放量。不过,尽管增速领先,礼来整体在华业绩仍低于阿斯利康、诺华、罗氏、赛诺菲,以及诺和诺德。在礼来全球收入版图中,中国区占比仅有 3%。

为更好促进在华业绩增长,礼来近两年采取了多项举措,包括投资 15 亿元扩建苏州工厂,提高 2 型糖尿病和肥胖创新药物的生产规模;先后在北京和上海启动礼来中国创新孵化器,加速变革性药物开发;在北京成立礼来中国医学创新中心,加速创新药物上市;与京东健康、阿里健康达成合作,推动慢病管理的数字化转型等。

此外,礼来还在加强与国内药企的合作。2026 年以来,礼来已经和中晟全肽、信达生物达成新药开发合作。

默沙东:单品驱动

默沙东 2023 年以 67.1 亿美元的收入登顶 MNC 中国区冠军宝座,不过 2025 年却在明星单品佳达修和糖尿病老牌产品西格列汀/二甲双胍销量暴跌的影响下,收入锐减至 18.16 亿美元。根据默沙东财报,佳达修/佳达修 9 疫苗在中国的销售额为 1.93 亿美元。

为了重回增长,默沙东近两年一直在加注创新管线,国内与其达成合作的药企有达歌生物、恒瑞医药、翰森制药、科伦博泰、礼新药业、同润生物等,涉及产品类型包括双抗、ADC、双抗 ADC、分子胶降解剂等。

来源:丁香园 Insight 数据库

中国作为默沙东的第二大市场,其战略重要性不言而喻。默沙东预计 2025 年至 2030 年 5 年内在中国将有超 40 个新产品、新适应症在中国获批。

结语

总之,当默沙东遭遇断崖式下跌,而礼来在减重风口下疾驰时,行业再次回归了那个最朴素的真理:当下,在高度准入与集采压力的中国市场,唯有具备绝对临床价值的产品,才是药企生存最深、最宽的护城河。

跨国药企在中国的高质量竞争才刚刚开始。

产业资讯

synbio深波 2026-06-18

399

产业资讯

synbio深波 2026-06-18

399

产业资讯

医麦创新药 2026-06-18

470

产业资讯

医麦创新药 2026-06-18

470

产业资讯

动脉网 2026-06-18

445

产业资讯

动脉网 2026-06-18

445

热门资讯

热门资讯 微信公众号

微信公众号