产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2026-02-27

2026-02-27

652

652

2025年至2030年,全球制药行业将迎来总规模达2360亿美元的专利悬崖,多款重磅药物专利到期,预计近70种畅销药将受到竞品冲击。BMS也不例外,支撑其过半现金流的核心产品,将在未来三至四年内遭受系统性侵蚀。

面对这一局面,BMS等不及了。其采取了“以量换时间”的策略,通过大量BD交易快速拓展产品管线、布局前沿技术,成为MNC中最为活跃的“采购方”之一。

同时,在2026至2030年间,BMS计划每年推动多款FIC或BIC药物达到关键的监管里程碑,并将资源集中于那些有潜力成为数十亿美元级现金流“基石”的重磅产品上,试图在核心老药专利到期后的市场空窗期内,迅速建立起新的增长支柱。

01

BMS很焦虑

2025年至2030年间,随着多款重磅药物专利到期,全球制药业将迎来总规模达2360亿美元的专利悬崖,近70款畅销药物面临竞品的冲击。与2008年左右的上一波专利悬崖相比,此次冲击将更为复杂,因为生物制剂占据更大比重,市场侵蚀模式也更为多样化。

2025年11月1日,外媒GEN在《Top 20 Drugs Heading for the Patent Cliff, 2026-2029》报告中给出了2026至2029年即将面临专利悬崖的20款“重磅炸弹”药物,并指出这20款明星产品在专利到期后预计药厂将损失约1764.42亿美元的年总销售额。其中,默沙东、BMS与辉瑞将是受影响最深的三大药厂(图1)。

2026年2月5日,BMS公布了2025年财报。数据显示,公司全年实现总收入481.94亿美元,同比微降1%;研发投入为99.51亿美元,较上年大幅下降11%。上述数据清晰反映出,在专利悬崖的冲击下,BMS正面临着日益严峻的财务挑战。

图1.2026-2029年即将面临专利悬崖的20款“重磅炸弹”药物

BMS很是焦虑,其在未来几年面临的风险敞口极为惊人。其与辉瑞共同开发的抗凝血重磅药物阿哌沙班(Eliquis),2024年销售额高达206.99亿美元,专利将于2026年到期;另一款核心肿瘤免疫疗法纳武利尤单抗(Opdivo),2024年销售额为93.04亿美元,专利保护则至2028年。此外,还有血液瘤领域重磅产品来那度胺(Revlimid)也将于2026年到期。仅这三款药物在2024年就为BMS贡献了超过357亿美元的销售额,而它们的专利集中在2026至2028年间失效。这意味着一度支撑公司半壁江山的现金流将在未来三至四年内遭遇竞品的系统性侵蚀。这种核心产品的“青黄不接”,是BMS焦虑的最根本的原因。

面对压力,BMS的首要反应是“节流”。

BMS在2025年初即宣布了一项旨在2025年底前节省15亿美元的成本重组计划,该计划预计在2025年1月至9月启动四轮裁员,分别削减290人、516人、68人、282人,覆盖商业运营、后期研发及供应链管理团队。叠加2024年新泽西地区超1000人的裁员规模,BMS在该州累计裁员已超2200人。BMS的大规模裁员虽能在短期内改善财务报表,但却向市场传递出公司短期财务压力的极度担忧,同时损害其长期创新的潜力与人才储备,进一步引发了投资者对其未来增长动能的疑虑。

02

最豪横的进货商

近年来,BMS还以“以量换时间”为策略,通过大量BD交易快速拓展管线并布局前沿技术,试图在新老产品交替的窗口期内快速构建新的增长引擎。2020年至2026年初,BMS累计达成16笔交易,总金额高达670亿美元,重点聚焦肿瘤精准治疗、神经科学和心血管三大领域,并积极介入多抗、蛋白降解剂等新兴平台(表1)。

表1.BMS在2020-2026年间BD交易汇总

数据来源:公开资料整理

2025年,BMS围绕肿瘤、自免等核心治疗领域完成5笔重要交易,交易总额累计超150亿美元,覆盖肿瘤激活疗法、CAR-T细胞治疗、双抗、核药等多个前沿技术领域,强化在肿瘤、免疫及心血管领域的长期布局。

3月,BMS以2.86亿美元全现金收购2seventy bio,获得全球首款BCMA CAR-T疗法Abecma的全部商业化权益。该产品2024年全球销售额达4.06亿美元,将与BMS现有CAR-T产品Breyanzi形成互补,并推动其在早期多发性骨髓瘤治疗中的研究。

6月,BMS接连达成两项关键合作,先是与BioNTech建立全球战略联盟,共同开发PD-L1/VEGF双抗BNT327,潜在交易总额111亿美元;随后通过旗下子公司RayzeBio以13.5亿美元获得前列腺癌核药OncoACP3的全球权益,切入靶向放射治疗领域。

为突破传统CAR-T疗法的局限性,BMS同时加快布局体内CAR-T技术。

2025年10月,公司收购Orbital Therapeutics,获得其靶向CD19的体内CAR-T候选药物OTX-201。

12月,又以11.25亿美元与和铂医药达成合作,依托其HCAb与HBICE®平台开发下一代多特异性抗体,增强在免疫与肿瘤治疗领域的竞争力。

进入2026年,BMS首席执行官Chris Boerner在JPM大会上表示,“BD仍是公司资本配置的首要任务,强调在保持财务纪律的同时,将通过AI等工具提升BD战略灵活性。”

管线多元化是BMS近年来的战略重点,BMS强调将继续在核心治疗领域深耕,BD机会覆盖1、2、3期不同阶段资产,但优先考虑那些能够在可见时间内带来增长,同时具备长期延展空间的项目,对“tooearly”或“too crowded”的赛道保持谨慎。

2026年1月22日,BMS与Janux Therapeutics达成8.5亿美元合作,共同开发针对实体瘤的肿瘤激活疗法。标志着BMS在T细胞衔接器领域重新布局,进一步拓展实体瘤治疗管线。

03

下一代重磅炸弹来势汹汹

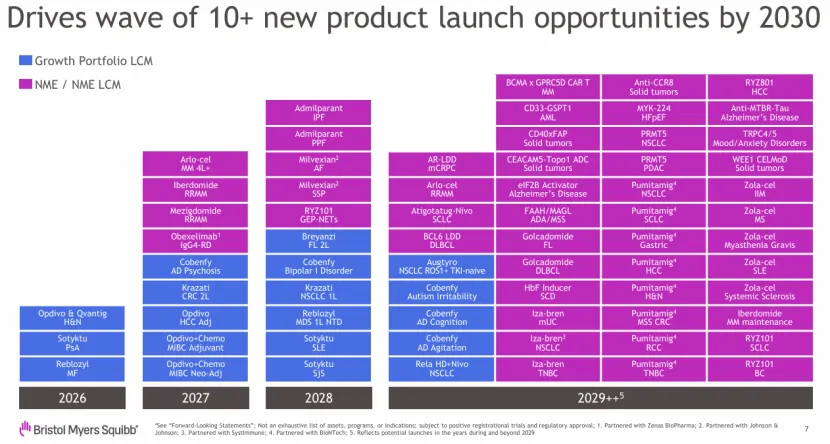

面对外界对大型MNC研发能力质疑和专利悬崖的双重压力下,BMS用一份密集的产品上市时间表作出了强势回应,2030年前,将有超过10款新产品陆续上市。在2026年至2030年间,BMS几乎每年都规划了多个FIC或BIC资产的关键监管里程碑。BMS的意图不难推断,其试图在核心老药专利到期后的市场空窗期内,迅速建立起新的增长支柱(图2)。

图2.BMS规划了多个FIC或BIC资产的关键监管里程碑

BMS深谙,依赖零散的小型产品无法支撑主营业务的长远未来。因此,其战略重心明确押注于能够产生数十亿美元级现金流的“基石型”产品。

其中,Pumitamig(BNT327)是一款靶向PD-L1与VEGF-A的双抗,能够同时解除免疫抑制并抑制肿瘤血管生成。2025年6月,BMS斥资111亿美元从BioNTech引进了该药物,并已为其启动了5项针对非小细胞肺癌等适应症的II/III期或III期临床试验。在这些试验中,BMS直接选择了目前市场上占据主导地位的四款PD-(L)1单抗作为阳性对照,包括默沙东的帕博利珠单抗(K药)、BMS自身的纳武利尤单抗(O药)、阿斯利康的度伐利尤单抗以及罗氏的阿替利珠单抗。通过如此激进的头对头临床对标,BMS正展现出抢占下一波肿瘤免疫治疗制高点的野心。

此外,为重返并主导神经科学领域,BMS于2023年底以140亿美元收购Karuna Therapeutics获得其核心产品Cobenfy。该药是60年来首个基于M1/M4毒蕈碱乙酰胆碱受体激动剂获批用于精神分裂症的药物,打破了传统抗精神病药物的治疗格局。然而,BMS的企图远不止于此。其长远目标指向拥有约600万患者的阿尔茨海默病精神病这一巨大未满足市场,并同时拓展其在双相情感障碍等相关适应症的潜力。2025年前三季度Cobenfy收入1.05亿美元,尚处于市场导入期,但凭借其优异的疗效和安全性优势,Cobenfy销售峰值预计可达数十亿美元,有望成长为BMS神经科学板块的关键增长支点。

在抗凝血领域,随着王牌产品Eliquis专利到期临近,BMS亟需一位强大的“接班人”。与强生联合开发的口服因子XIa抑制剂Milvexian被寄予厚望。该药通过创新性地抑制凝血因子XIa,在有效预防血栓的同时,有望显著降低出血风险。面对全球超过1500万患者的未满足需求,Milvexian凭借其更优的安全性潜质,旨在平稳接棒Eliquis的巨大市场,进一步拓展抗凝治疗的疆界。

写在最后

面对专利悬崖,BMS正以密集BD和管线押注,争夺关键的产品空窗期。未来五年,其能否穿越专利悬崖,重塑竞争力,值得拭目以待。

产业资讯

医药魔方Info 2026-05-04

318

产业资讯

医药魔方Info 2026-05-04

318

产业资讯

药融圈 2026-05-04

315

产业资讯

药融圈 2026-05-04

315

产业资讯

Medaverse 2026-05-04

318

产业资讯

Medaverse 2026-05-04

318

热门资讯

热门资讯 微信公众号

微信公众号