产业资讯

产业资讯

赛柏蓝

赛柏蓝  2026-03-03

2026-03-03

1598

1598

随着2025年全球制药巨头财报季的结束,跨国药企(MNC)在中国市场的业绩表现已基本清晰。

根据已披露的数据,7家MNC在中国区的制药业务总收入约为241亿美元,较2024年的262.76亿美元和2023年的261.74亿美元出现明显下滑。这一变化主要受到默沙东HPV疫苗佳达修(Gardasil)销量骤降的影响。

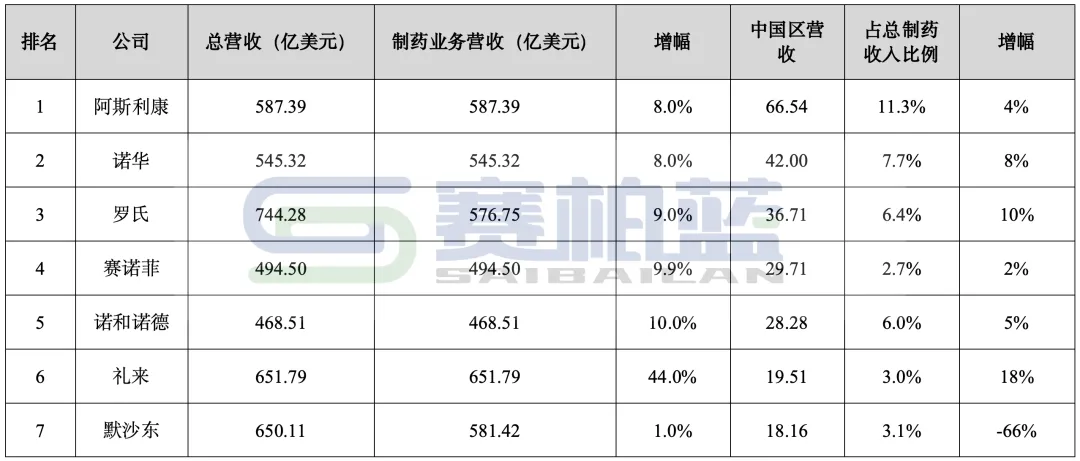

从排名来看,阿斯利康以66.54亿美元继续稳居首位,诺华、罗氏紧随其后,三家企业的中国区收入均超过35亿美元。

而在增速层面,礼来以18%的增幅领跑,默沙东则以66%的比例下滑。在整体市场规模收缩的背景下,各家企业正走向业绩分化(表1)。

表1. 2025年跨国药企中国区制药收入排名

注:强生、辉瑞、艾伯维、GSK、BMS不披露中国区业绩,不统计在内;数据来源:医药魔方、各公司财报整理

01

第一梯队:多元布局支撑增长

在已披露业绩的MNC中,阿斯利康、诺华和罗氏构成了中国区收入的第一梯队。三家企业合计贡献约145亿美元,占总规模的60%以上。它们均通过多元化的产品组合支撑业绩,同时持续加码中国本地化投入。

阿斯利康2025年中国区收入达66.54亿美元,同比增长4%,连续第二年位列MNC中国区榜首。从产品层面看,其业绩支撑主要来自肿瘤和心血管代谢领域的核心品种。

Tagrisso(奥希替尼)和Farxiga(达格列净)在新兴市场(主要为中国)分别贡献19.71亿美元和33.24亿美元,Enhertu(德曲妥珠单抗)、Imfinzi(度伐利尤单抗)等产品也保持了双位数增长。

值得关注的是,阿斯利康在2026年1月宣布计划到2030年在中国投资150亿美元,用于扩大药品生产和研发。这一举措表明,阿斯利康已将中国市场定位为全球战略的重要支点。

诺华2025年中国区收入42亿美元,同比增长8%。近年来,诺华明确将中国、美国、德国和日本列为核心增长市场。

从产品结构来看,Kisqali(瑞波西利)同比增长57%,Pluvicto(镥[177Lu]特昔维匹肽)和Leqvio(英克司兰)等创新药物也开始贡献增量。

值得注意的一点是,Leqvio作为一款siRNA降脂药物,2025年底已成功纳入国家医保目录,预计未来两年将进入放量周期。此外,虽然Entresto(沙库巴曲缬沙坦)因专利到期销售额略有下滑,但其他产品的增长对冲了这一影响。

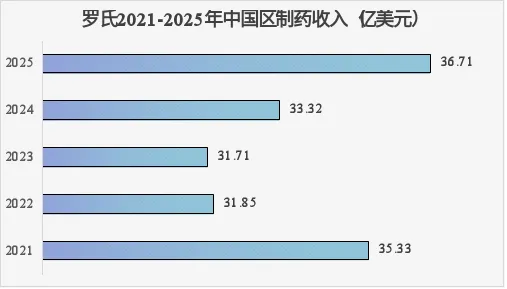

图1.罗氏2021-2025年中国区制药收入

数据来源:罗氏历年财报

罗氏中国区制药业务2025年收入36.71亿美元,同比增长10%,创下近年来的最佳表现。Phesgo(帕妥珠单抗曲妥珠单抗注射液)被纳入医保、Xofluza(玛巴洛沙韦)在流感季的强劲销售,以及Vabysmo(法瑞西单抗)和Polivy(维泊妥珠单抗)的市场导入,是主要增长驱动力。

在本地化布局方面,罗氏2025年宣布投资20.4亿元新建生物制药生产基地,以加强供应链稳定性。从产品管线来看,肿瘤、神经、免疫和眼科四大领域的均衡增长,构成了罗氏中国业务的稳健基础。

02

中段阵营:稳健、承压与追赶

赛诺菲、诺和诺德和礼来三家企业2025年中国区收入在19亿至30亿美元之间,分别呈现稳中有进、维持份额和高速追赶三种不同的发展趋势。

赛诺菲2025年中国区收入29.71亿美元,同比增长2%。这一增速虽然不高,但在整体市场承压的背景下,仍属稳健。

其增长动力主要来自糖尿病药物,以及Dupixent(度普利尤单抗)在多个适应症上的持续放量。

值得关注的是,赛诺菲自2022年底赋予中国区自主引进管线的权力后,已通过与箕星药业、维亚臻的合作,获得了Myqorzo(阿夫凯泰)和Redemplo(普乐司兰钠)的大中华区权益,两款药物均已在中国获批,有望成为新的增量来源。

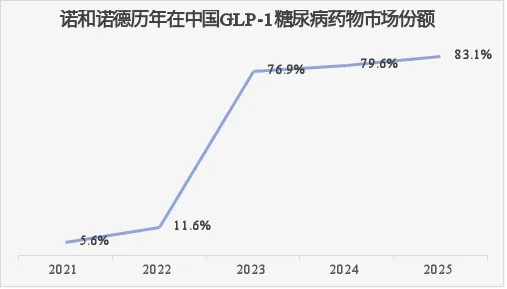

诺和诺德2025年中国区收入28.28亿美元,同比增长5%。其中,GLP-1类药物贡献11.28亿美元,胰岛素产品贡献15.01亿美元。从市场份额来看,诺和诺德在中国GLP-1糖尿病药物市场仍占据83.1%的份额,较2024年的79.6%进一步提升(图2)。

但需要看到的是,司美格鲁肽的中国核心专利将于2026年3月到期,国内已有10家企业申报司美格鲁肽仿制上市。诺和诺德在财报中预计,2026年全球销售额将下降5%-13%,这一预期也反映了核心产品面临仿制药竞争的压力。

图2.诺和诺德2021-2025年在中国GLP-1糖尿病药物市场份额

数据来源:医药魔方

礼来2025年中国区收入19.51亿美元,同比增长18%,增速在七家企业中位居首位。替尔泊肽(Mounjaro/Zepbound)在全球市场的强势表现,对中国区业绩也产生了拉动作用。但从绝对值来看,礼来中国区收入占其全球总营收的比例仅为3%,与阿斯利康(11.3%)和诺华(7.7%)相比仍有差距。

为了缩小这一差距,礼来近两年采取了一系列本地化举措:投资15亿元扩建苏州工厂,提升GLP-1类药物的产能;在北京和上海启动创新孵化器和医学创新中心;与京东健康、阿里健康合作探索慢病管理的数字化模式。此外,礼来还与中晟全肽、信达生物达成新药开发合作,试图通过外部合作丰富在华管线。

03

默沙东:单一产品模式的风险

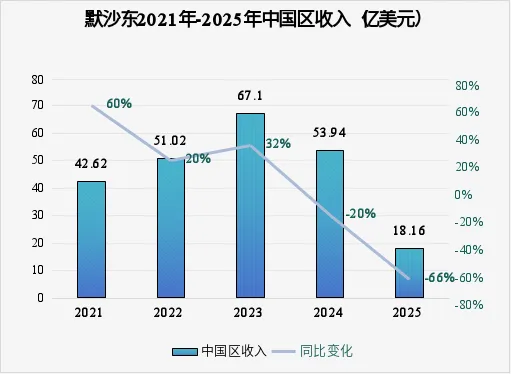

在七家企业中,默沙东2025年的业绩表现最为特殊。其中国区收入从2023年的67.1亿美元骤降至18.16亿美元,降幅达66%(图3)。这一变化主要是由于默沙东在中国市场同时面临着两大核心产品线承压。

财报显示,佳达修系列在中国的销售额为1.93亿美元,与巅峰期缩水超90%。随着国产HPV疫苗的加速上市和适龄女性接种率的提升,进口HPV疫苗的市场空间本就在收窄。默沙东在2024年财报中已提示过中国市场的销售压力,但2025年的数据表明,调整的幅度超出了此前预期。与此同时,默沙东在中国的糖尿病产品西格列汀/二甲双胍也面临专利到期后的仿制药竞争。

图3.默沙东2021年-2025年中国区收入

数据来源:默沙东财报

当然,默沙东近两年也在进行调整。在外部合作方面,已与达歌生物、恒瑞医药、翰森制药、科伦博泰、礼新药业等本土企业达成合作,涉及双抗、ADC、分子胶降解剂等技术领域。

在产品规划方面,默沙东预计2025年至2030年在中国将有超过40个新产品和新适应症获批。但这些新产品的体量能否填补HPV疫苗留下的业绩缺口,尚需时间验证。

04

结语

综合七家企业2025年的业绩表现,可以观察到以下几个趋势:

第一,中国市场对MNV的业绩贡献呈现分化。阿斯利康、诺华、罗氏通过多元产品组合和本地化投入,保持了收入和份额的相对稳定;赛诺菲、诺和诺德在各自优势领域守住了基本盘,但面临专利到期或市场竞争的压力;礼来虽然目前规模较小,但凭借替尔泊肽的拉动和本地化布局,呈现出追赶态势;默沙东则因产品结构单一,业绩出现大幅波动。

第二,产品生命周期对业绩的影响正在显现。无论是诺和诺德的司美格鲁肽面临专利悬崖,还是默沙东的HPV疫苗进入市场饱和期,都表明在中国市场,单一产品的贡献期可能比以往更短。这背后既有本土企业追赶速度加快的因素,也有医保控费和带量采购等政策环境的变化。

第三,本地化投入与业绩表现之间存在相关性。2025年业绩相对稳定的几家企业,大多在过去两年内有实质性的本地化投资动作,包括生产基地扩建、研发中心设立、与本土企业合作等。与之相比,对华策略以销售为导向的企业,在应对市场变化时显得较为被动。

2025年跨国药企中国区制药的业绩数据,为观察MNC在中国的战略布局提供了参考。在接下来的几年里,随着更多创新药物在中国实现全球同步上市,以及本土生物类似药对原研药市场的逐步渗透,这一榜单的排名和增速分布仍将持续变化。

产业资讯

synbio深波 2026-06-18

395

产业资讯

synbio深波 2026-06-18

395

产业资讯

医麦创新药 2026-06-18

467

产业资讯

医麦创新药 2026-06-18

467

产业资讯

动脉网 2026-06-18

441

产业资讯

动脉网 2026-06-18

441

热门资讯

热门资讯 微信公众号

微信公众号