产业资讯

产业资讯

药研网

药研网  2026-02-28

2026-02-28

1324

1324

2034年全球肥胖治疗市场规模将突破1300亿美元,堪称行业最具潜力的领域。

近期,专业医药研究机构Fenix Group 发布了《2026肥胖领域实力榜》(Obesity Power Rankings),甄选出肥胖领域最具增长潜力的10家企业。

FENIX榜单基于15项加权指标(管线深度、临床差异化优势及商业基础设施等)对20余家巨头进行了全景扫描。

报告指出,尽管礼来、诺和诺德仍称霸双雄,但大批新玩家正全速推进管线,试图在这一高增长领域分得更大的一杯羹。

Obesity Power Rankings

减肥药双寡头格局正在改写

礼来的王座,比想象中更稳固。

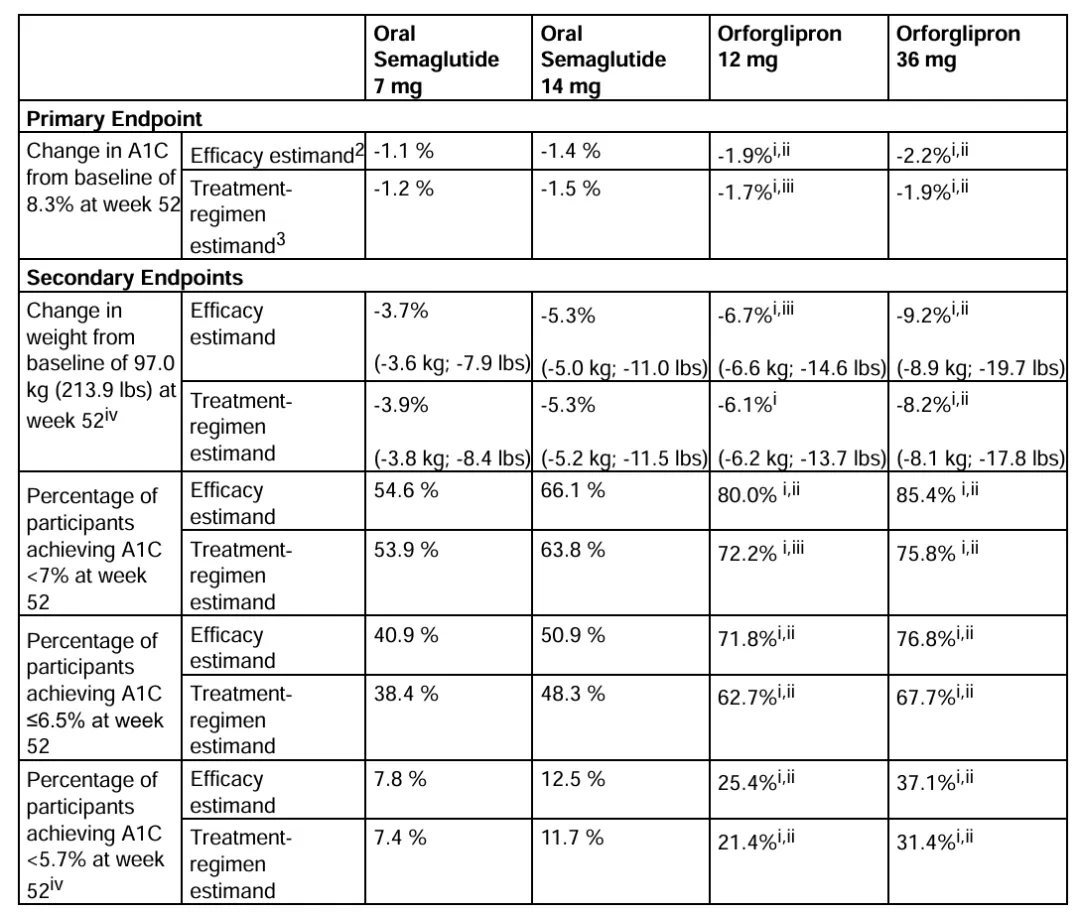

前有替尔泊肽以365亿美元年销售额加冕全球最畅销药物桂冠。近期,其备受瞩目的口服小分子GLP-1受体激动剂orforglipron再传捷报,直接在头对头试验中击败了曾经的霸主司美格鲁肽。

2月26日,礼来公司公布了orforglipron头对头III期试验ACHIEVE-3研究数据。该研究纳入了1698名经二甲双胍治疗血糖控制不佳的2型糖尿病成人患者,结果显示,orforglipron在降糖和减重方面均显著优于诺和诺德的口服司美格鲁肽Rybelsus,在降低糖化血红蛋白和体重改善方面实现全面胜出。

从替尔泊肽的销量碾压到口服药的疗效数据胜出,礼来正在构建一个令对手难以逾越的闭环。礼来预计, 口服

GLP-1RA最早将在2026年第二季度获得FDA批准,未来可期。

反观诺和诺德,处境愈发被动。

司美格鲁肽专利即将于2026年在全球陆续到期,而核心继任产品GLP-1R/amylin长效复方制剂——CagriSema,在近期公布的III 期研究 REDEFINE 4 临床数据中,未能达到对标礼来替尔泊肽的非劣效标准。当日诺和诺德股价随即暴跌超16%,市值瞬间蒸发近六分之一;而礼来股价则上涨约3.4%,市值一路狂飙。

Fenix报告用“Execution Challenges and Innovation Decline(执行受阻,创新乏力)”等词概述其处境。虽然口服版Wegovy和高剂量注射剂仍在努力稳住基本盘,但失去CagriSema这把利剑后,诺和诺德在高端减重市场的护城河,似乎比预想中更脆弱。投资者用脚投票,背后是更深的担忧:司美格鲁肽之后,诺和诺德还能拿出什么?

王座之下,群雄逐鹿

王座之下,暗流已汹涌成浪。

双雄对峙的格局发生变化的背后,罗氏、辉瑞、阿斯利康等巨头纷纷加码入局。

尽管辉瑞此前在肥胖症领域屡遭挫折,终止danuglipron和lotiglipron等多个寄予厚望的项目,但2025年按下的多个“加速键”提高了其竞争实力,跻身前三。一方面斥巨资补齐管线短板,以100亿美元的天价收购 Metsera后又从引入复星医药口服GLP-1新药,辉瑞在竞争排名中实现显著跃升。如今辉瑞不仅拥有成熟稳固的商业与生产体系作为坚实后盾,更已构建起极具差异化的研发管线。20.85亿美元!复星医药口服GLP-1新药全球授权辉瑞,

罗氏凭借GLP-1/GIP双重受体激动剂CT-388二期临床试验的鼓舞性数据,在肥胖症领域实现了强势开局。眼下,市场焦点已转向2026年上半年的下一个关键节点——petrelintide的二期试验结果。该数据将成为其与Zealand Pharma合作关系的“试金石”,也是罗氏能否在肥胖赛道完成战略拼图的关键变量。

此外,阿斯利康以185亿美元的巨额对价打包购入石药多款下一代”减重及代谢类药物资产巩固了其肥胖领域强劲竞争者的地位;安进正押注于GLP-1激动剂/GIP拮抗剂MariTide的长效给药模式,作为其在未来肥胖症市场的差异化优势,但在ADA 2025上暴露出的二期耐受性问题仍是一道坎;勃林格殷格翰的GLP-1R/GCGR双激动剂survodutide三期项目预计于2026年上半年开始读出数据。Kailera Therapeutics从恒瑞医药引入GLP-1/GIP双重受体激动剂ribupatide

已在中国人群中III期数据展现出强劲的减重疗效。

幕后的“中国引擎”

在这份涵盖全球Top 10的榜单中,虽然还未出现中国本土药企的名字,但在榜单背后不难发现,这些制药巨头的关键管线中,越来越多地闪现着中国源头创新的身影——恒瑞、石药的早期资产,已成为它们补充弹药的重要来源。

当国内创新药企的海外临床数据陆续读出,下一份‘权力榜’的中国席位,将不再是空白。

产业资讯

synbio深波 2026-06-18

397

产业资讯

synbio深波 2026-06-18

397

产业资讯

医麦创新药 2026-06-18

468

产业资讯

医麦创新药 2026-06-18

468

产业资讯

动脉网 2026-06-18

443

产业资讯

动脉网 2026-06-18

443

热门资讯

热门资讯 微信公众号

微信公众号