产业资讯

产业资讯

药通社

药通社  2026-03-05

2026-03-05

1706

1706

中国Biotech何时能盈利?这个问题如果置于不同时间节点,答案截然不同。

将时间拉长,2015年“7·22”之后,审评体系重构,创新药进入快车道。2018年和2019年,对于创新药公司而言,是美好的开始。

港股18A和A股科创板第五套先后开闸,众多未盈利的创新药公司找到了新的融资路径,纷纷选择登陆二级市场,A股和港股迎来敲钟盛宴。百济神州、君实生物、康方生物、亚盛医药等耳熟能详的明星公司,都是在这一特殊历史时期登陆二级市场。

可惜彼时我们还太年轻,不知道所有命运赠送的礼物,早已在暗中标好了价格。欲戴王冠,必承其重,众多创新药公司,成也资本,败也资本,创新药行业的脆性也在资本下行周期里暴露无遗。

2021年,一级与二级市场估值同步触顶,随后下行。2022年成为真正的分水岭。

此前一路高歌猛进的资本市场,由于前期泡沫积累过大,mRNA等前沿技术尚未得到商业化验证,投资人和创始人同时陷入急功近利的错误认知里。

击鼓传花的资本游戏结束,投机热钱撤离,二级市场股价下跌,IPO政策全面收紧,一级市场退出通道关闭,初创型企业融资难度骤升。

前期过度扩张的企业开始暴露现金流压力,行业随之陷入了长达三年的调整期,期间不少上市公司股价破发,一级市场明星公司融资困难,甚至走向破产清算。

至2024年底到2025年初,悲观情绪达到顶点。

持续性的亏损几乎耗尽投资人的耐心,仿佛创新药就是个烧钱的无底洞,长周期、高投入、高风险,却迟迟换不来预期的高回报。

在这期间,能熬过阵痛期的,还是靠公司自身的韧劲以及部分投资人的雪中送炭。依靠在泡沫期融到的资金,不少上市公司和初创型公司度过了寒冬期,又成功依靠BD交易实现自我造血。

BD是真正的变量。从2023年开始,BD交易成为了创新药公司续命利器,在一级市场股权融资和二级市场IPO全面收紧的情况下,众多创新药公司依靠对外授权在寒冬中寻觅生机。

彼时的映恩生物、劲方医药、英矽智能等公司尚未登陆港股市场,正是通过BD交易,为公司的日常经营积攒了足够现金流。

终于撑到了市场转换的时刻。

2025年5月,三生制药与辉瑞就核心产品SSGJ-707达成大额BD交易,开启了PD-1/VEGF双抗出海的热潮,也成为一级和二级市场的重要转折点,创新药上市公司股价开始全面反弹,二级回暖进一步带动一级市场复苏。

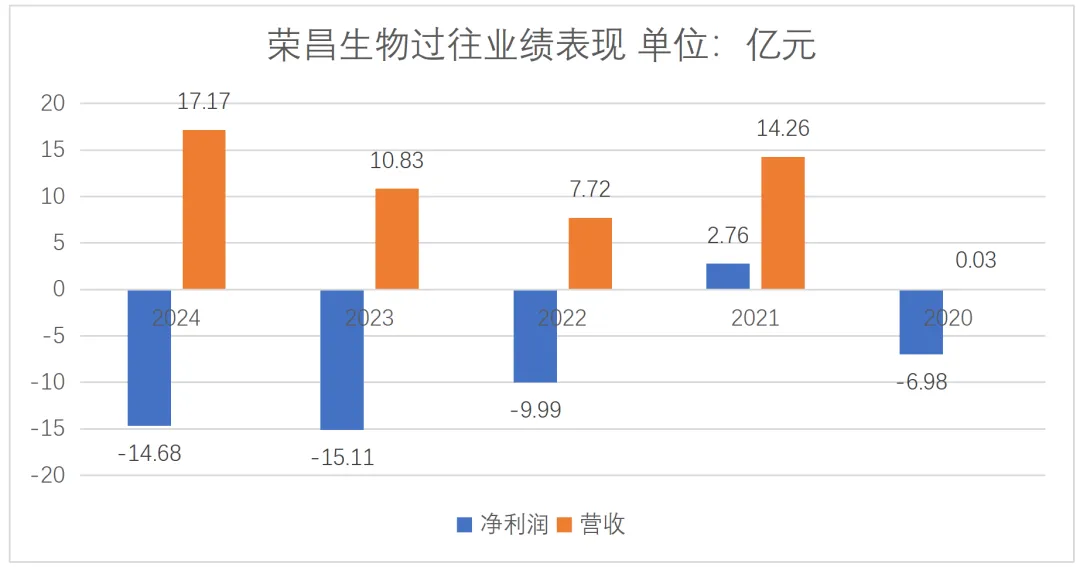

2026年1月,荣昌生物与艾伯维就核心产品RC148达成大额BD交易,再次证明中国创新药公司在PD-1/VEGF赛道引领全球。

伴随这笔BD交易,荣昌生物还发布了2025年的业绩预告,预计实现营收约32.5亿元,同比大幅增长89%,净利润约7.16亿元,成功实现扭亏为盈,扣非净利润约7850万元。

荣昌生物扭亏的原因相对清晰,两款王牌产品商业化放量,BD交易贡献利润,叠加降本增效等。

2025年其核心产品泰它西普、维迪西妥单抗国内销售收入快速增长;泰它西普海外授权推动收入增加,部分海外研发投入由授权方承担;生产成本下降,毛利率提升,销售费用率明显降低。

商业化产品走在当下,BD交易将远期收益兑现,未来的收益转换为现在的现金流,反哺其他管线。

类似路径正在复制。不止荣昌生物,经过市场与时间的双重锤炼,一批Biotech已走出阵痛期,亏损成为过去式。

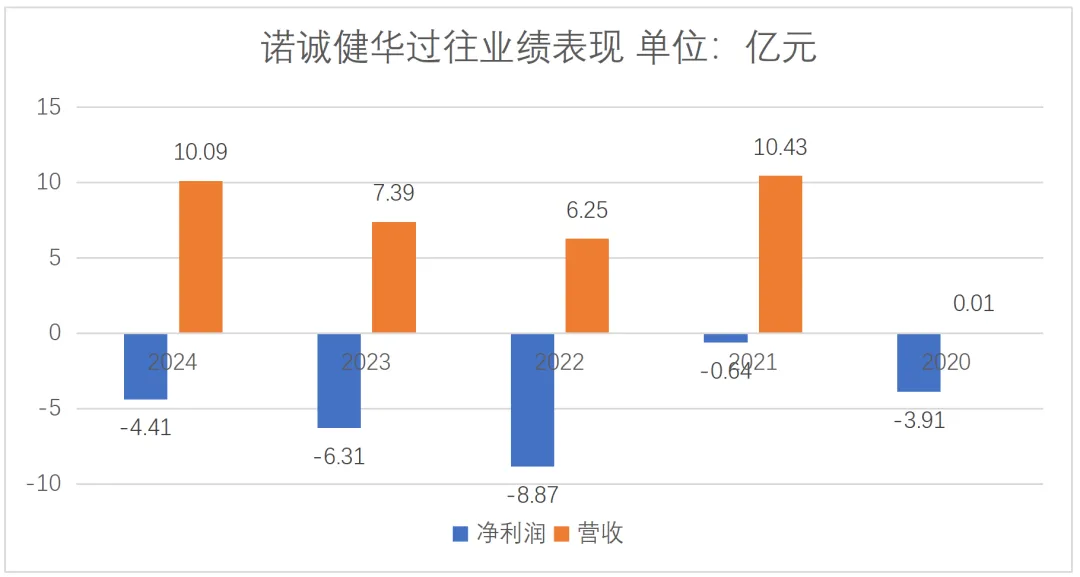

诺诚健华2025年度业绩预告显示,公司首次实现扭亏为盈,全年营业总收入预计达23.65亿元,同比增长134%;归母净利润约6.33亿元,同比增加10.74亿元,扭亏为盈;扣非净利润约5.34亿元,同比增加9.74亿元。归母净利润和扣非净利润均实现扭亏为盈。

2025年诺诚健华营收快速增长核心驱动来自其核心产品奥布替尼贡献显著增量,2025年5月坦昔妥单抗获批上市后进一步丰富药品收入来源,以及当年达成的两项BD交易。

与荣昌生物一样,诺诚健华也是依靠自主商业化+BD交易出海的战略实现首次扭亏为盈。

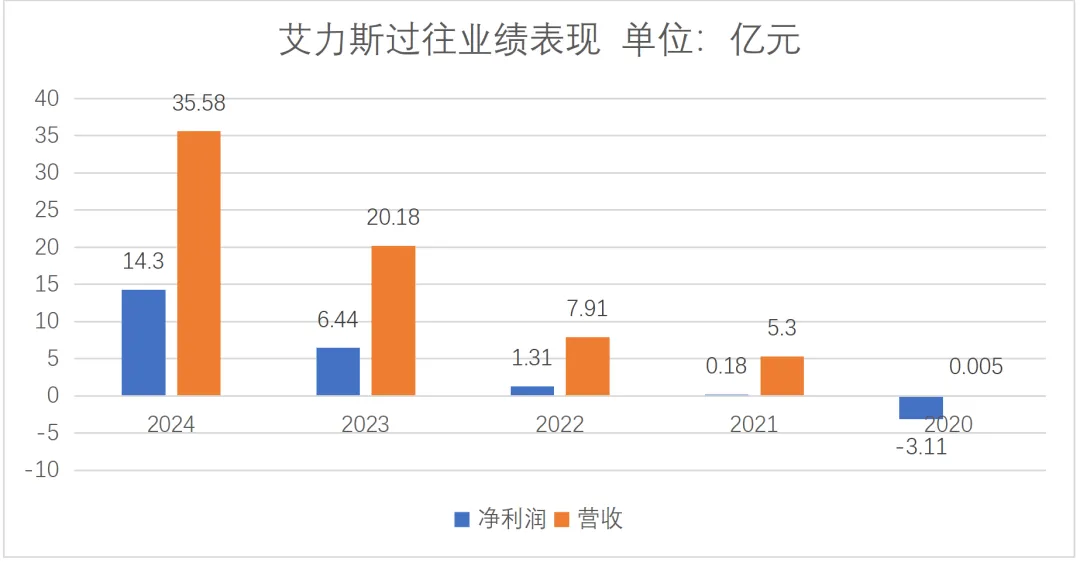

而相较于扭亏为盈,依靠伏美替尼大单品起家的艾力斯则实现持续性盈利,其业绩天花板给投资人充满想象。

继2月26日公布2025年业绩快报之后,3月3日,艾力斯又发布了2026年一季度业绩预告。成为2026年科创板头家发布一季度业绩预告的生物医药公司。

根据公司预告显示,其预计2026年一季度实现营业收入同比增长41.12%,为15.5亿元;预计一季度实现归属净利润同比增长43.73%,为5.9亿元。另根据公司发布的2025年业绩快报显示,公司2025年实现营业总收入51.72亿元,同比增长45.36%;归母净利润为21.81亿元,同比增长52.55%。

艾力斯业绩持续攀升的原因除了大单品伏美替尼持续放量外,也得益于其前瞻化布局,商业化产品聚焦肺癌精准治疗领域,通过差异化临床优势和专业化学术推维持竞争地位,并依靠商业化收益带来的充足现金流,积极从外部引进新产品。

2024年8月,艾力斯与加科思药业签署战略合作协议,获得KRAS G12C抑制剂戈来雷塞和SHP2抑制剂JAB-3312在中国的独占许可;2023年11月与基石药业达成商业合作,获得RET抑制剂普吉华推广权;2023年3月从和誉生物引进四代EGFR抑制剂ABK3376。

相较于同样依靠核心大单品起家的贝达药业,艾力斯在BD节奏和License in布局上更具前瞻性。

除了“自主商业化+BD”,单纯依赖BD交易和服务收入也能实现盈利,最典型的便是和铂医药。

和铂医药预计2025年溢利约为8800万美元至9500万美元,盈利增长主要源于公司经常性收入持续增长,例如与阿斯利康及百时美施贵宝开展基于平台的研究合作;与大塚制药、Windward Bio等的授权合作;全资子公司诺纳生物的技术授权及平台服务收入,以及与辉瑞等合作产生的里程碑款项。

和铂医药是国内Biotech BD交易的典范,无论是传统license out还是NewCo,亦或是技术平台合作,和铂医药都已是信手拈来。

寒冬已过,沧海横流,方显英雄本色,那些杀不死我们的,终究使我们更强大。

中国Biotech何时能盈利?从财务报表层面看,答案已经不是未来式,而是正在发生。真正的问题在于,如何将阶段性盈利转化为长期能力。

回望“7·22事件”以来,中国创新药行业已走过两个五年。2015-2020年,第一个五年的关键词是IPO和融资;2021-2025年,第二个五年的关键词是BD交易与扭亏为盈。

如今迈入第三个五年,2026-2030年,我们期望第三个五年的关键词是业绩稳定增长和通过分红提升投资人回报。

但需要看到的是,优秀的产品管线、优秀的现金流、优秀的盈利能力,这三者之间的“矛盾”始终存在,研发型企业要维持优秀管线,必须承担高昂研发与市场教育成本,实现盈利本就门槛较高,而实现维持、平稳增长就更具挑战。

因此投资人也需要给予Biotech们一些耐心和信心。

行业潮起,拼的是速度和效率,满地都是从各方涌进来的资源,谁捡的快,谁捡的多,谁就能快速脱颖而出;行业潮落,考验的是公司的抗风险能力。不被政策和市场左右,不受极端竞争的影响,不因外部环境变化而做出一些变形的动作。

潮起潮落,需要的是公司的综合素养、全方位战略&管理人才。在脚踏实地的同时能有一些进取之心,在加快扩张的同时又能保证体系的高效率运转。

众多Biotech谁能在时代的浪潮中脱颖而出,让我们拭目以待。

产业资讯

synbio深波 2026-06-18

393

产业资讯

synbio深波 2026-06-18

393

产业资讯

医麦创新药 2026-06-18

464

产业资讯

医麦创新药 2026-06-18

464

产业资讯

动脉网 2026-06-18

440

产业资讯

动脉网 2026-06-18

440

热门资讯

热门资讯 微信公众号

微信公众号