产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2026-03-05

2026-03-05

2228

2228

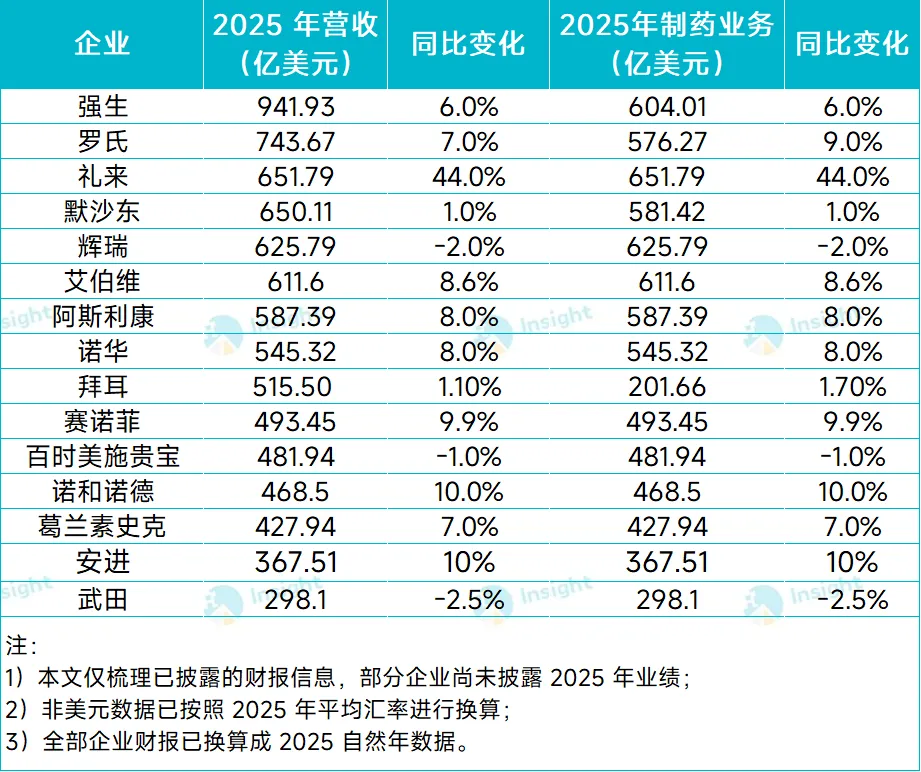

在过去,全球药企的排位赛是一场需要以十年来计算的耐力马拉松。但如今,礼来凭借其在代谢领域的统治级表现,短短三年就完成了一场「暴力」突围。

2023 年,礼来以 341 亿美元的总营收排在全球制药巨头的第十二位;2024 年,其凭借 32% 的强劲增长杀至第十。到了 2025 年,礼来全年营收飙升至 651.79 亿美元,同比增速 44%,成功跻身全球制药巨头总营收榜单前三。若仅论制药业务收入,礼来甚至已经超越昔日霸主,问鼎第一。

与此同时,诺和诺德与安进实现双位数增长;阿斯利康、艾伯维、罗氏、诺华、赛诺菲等药企以高个位数增长展示出穿越周期的韧性;辉瑞、BMS、武田却在新冠红利消退或仿制药的夹击下,出现了小幅度下滑。

2025 年全球药企 TOP15 榜单

来源:Insight 整理

强生

强生以 941.93 亿美元的全年营收连续第三年稳坐全球药企总营收榜首。在最新发布的 2026 年业绩指引中,强生预计 2026 年销售额中点增长率将在 6.7%,有望突破千亿美元大关。在制药业务上,强生 2025 年收入 604.01 亿美元(+6%),这也是近些年强生首次掉出前三,位列第四。

图片来源:强生 2025 年财报

曾经的王牌产品乌司奴单抗在生物类似药的冲击下首次跌破百亿美元(60.78 亿美元),对自免板块造成了约 1040 个基点的拖累。所幸肿瘤板块全面爆发,以 22.1% 的高速增长创收 253.8 亿美元,贡献了创新药板块 42% 的收入。再叠加之古塞奇尤单抗、艾司氯胺酮鼻喷雾剂等产品的强劲增长,部分抵消了专利悬崖带来的失速压力。

罗氏

罗氏以 743.67 亿美元稳坐总营收榜单第二把交椅,同比增长 7%。其制药业务收入达 576.27 亿美元,增速达 9%。

据统计,罗氏总计拥有 17 款重磅炸弹,在数量上是制药巨头中最多的,已经完成了从三驾马车到全能选手的华丽转身。其中,帕曲皮下注射(29.51 亿美元)、维泊妥珠单抗(17.77 亿美元)、奥马珠单抗(37.17 亿美元)3 款重磅炸弹增速均超过 30%。

礼来

2025 年,礼来以前所未有的姿态重塑了行业天花板,以 651.79 亿美元的营收一举跻身全球制药巨头总营收榜单前三。若仅论制药业务收入,礼来已经问鼎全球第一。

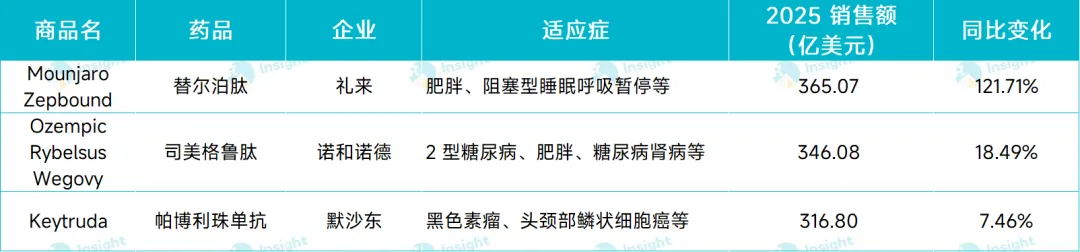

这场奇迹的核心推手,正是礼来的王牌产品替尔泊肽。2025 年,替尔泊肽降糖版 Mounjaro 贡献了 229.65 亿美元(+99%),减重版 Zepbound 则以 175% 的增速斩获 135.42 亿美元,两者合计收入高达 365.07 亿美元。凭借这一战绩,替尔泊肽正式击败了诺和诺德的司美格鲁肽和默沙东的 K 药,加冕为 2025 年药王。

图片来源:Insight 数据库整理

默沙东

默沙东 2025 年总营收达 650.11 亿美元(+1%),增长明显放缓,制药业务全年收入 581.42 亿美元,位列第六。由于中国、日本市场需求下降,其疫苗板块承压,HPV 疫苗全年销售 52.33 亿美元,同比锐减 39%。

帕博利珠单抗创下 316.8 亿美元的新高,对默沙东制药业务的贡献率高达 54%。这样集中的局面,在 2028 年专利悬崖倒计时下,显得异常凶险。

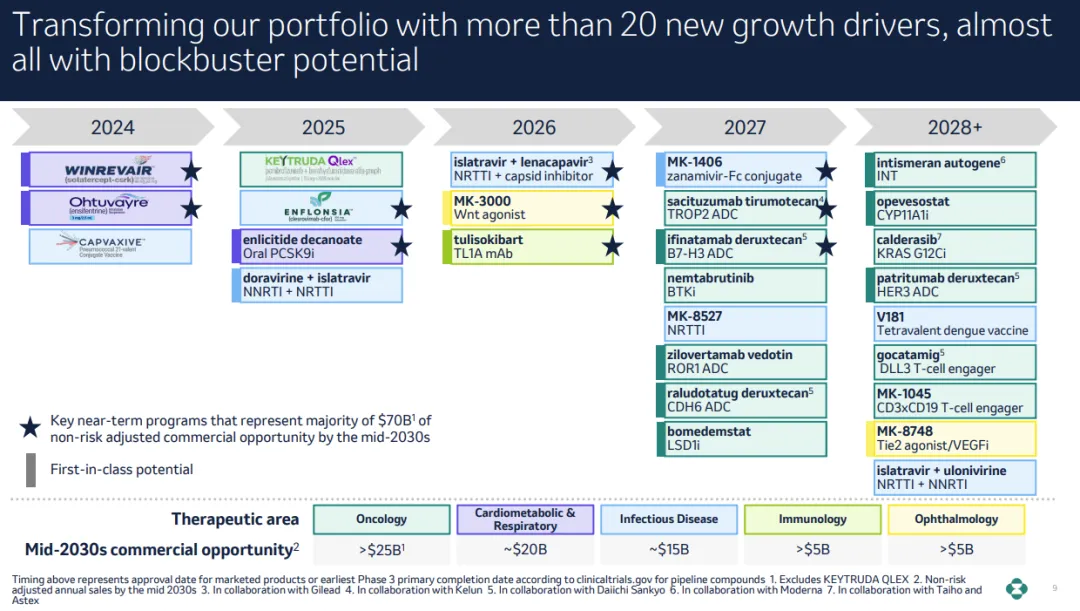

为此,默沙东正在加速管线扩张,2021 年至今已累计达成超 600 亿美元 BD 交易。目前,其管线中有 20 余个新的增长点几乎都具有成为重磅炸弹的潜力,预计到 2030 年全年收入将超过 700 亿美元,其中肿瘤领域超 250 亿美元,心血管代谢/呼吸领域超 200 亿美元,感染领域超 150 亿美元。

图片来源:默沙东 2025 年财报

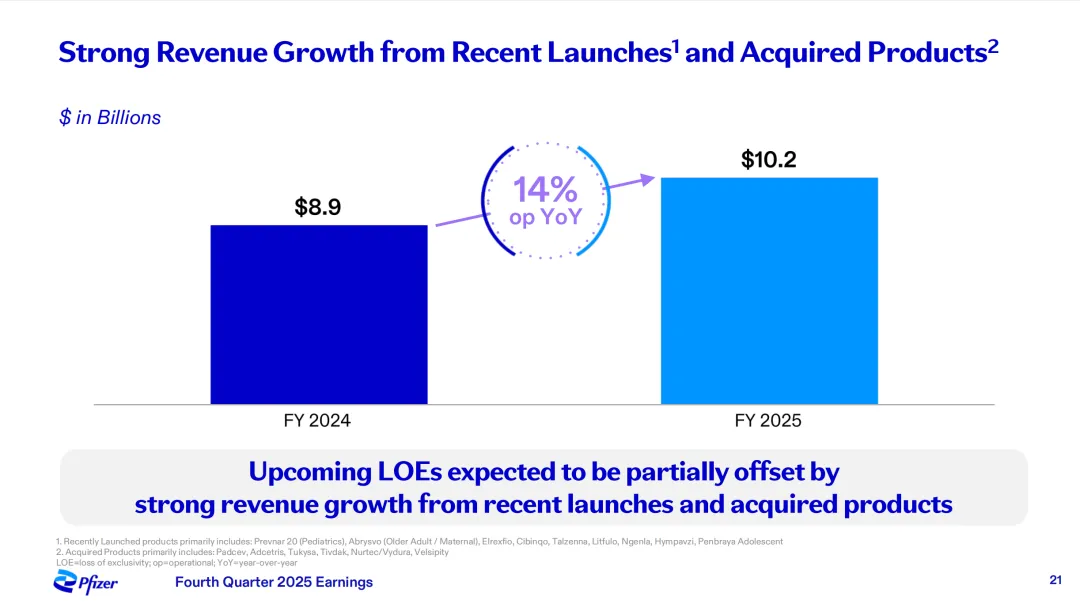

辉瑞

2025 年,辉瑞制药业务收入 625.79 亿美元,同比下滑 2%,位列第二,这也是辉瑞在连续四年蝉联制药业务收入榜首后,首次跌落神坛。随着新冠红利的褪去,2025 年新冠口服药 Paxlovid(23.62 亿美元)和疫苗 Comirnaty(43.67亿美元)收入较巅峰时期已缩水近 90%。

但如果剔除新冠产品的影响,辉瑞 2025 年总营收同比增长 6%,其中近期推出和收购的产品正在成为新的增长支点,包括维恩妥尤单抗(19.4 亿美元,+22.17%)、偏头痛药物瑞美吉泮(14.24 亿美元,+12.75%)、RSV 疫苗 Abrysvo(10.33 亿美元,+36.82%)等,这些产品实现收入 102 亿美元,同比增长约 14%,有望部分抵消哌柏西利(41.22 亿美元)、阿哌沙班(79.61 亿美元)等专利悬崖带来的影响。

图片来源:辉瑞 2025 年财报

艾伯维

艾伯维在 2025 年以 611.6 亿美元(+8.6%)的战绩,正式宣告其已成功通过修美乐专利悬崖的「终极压力测试」,制药业务跃升至第三。昔日药王修美乐在生物类似药的围剿下,同比下滑 49.50%(45.4 亿美元),但自免双子星利生奇珠单抗与乌帕替尼以近 260 亿美元的总收入强劲补位。

图片来源:Insight 数据库

与此同时,艾伯维神经科学板块营收大涨 19% 达到 107.67 亿美元,成为仅次于自免的第二大业务板块,剑指全球神经科学领域头把交椅;在肿瘤领域,艾伯维正在扫货状态密集布局,先后与先声药业、IGI Therapeutics、泽璟制药、荣昌生物等牵手合作,押注三抗、PD-1/VEGF 双抗等。

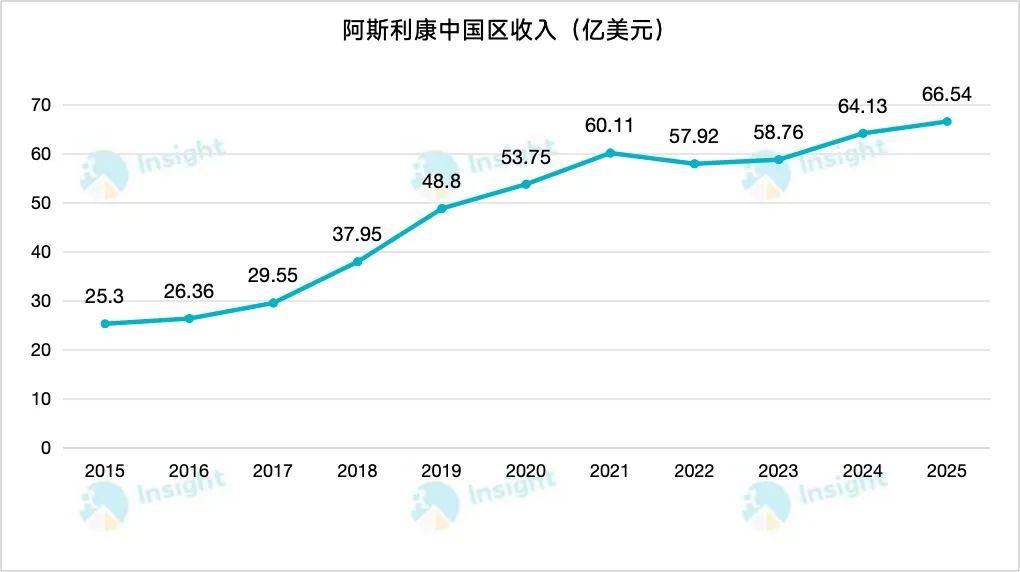

阿斯利康

阿斯利康 2025 全年营收 587.39 亿美元,同比增长 8%。肿瘤板块依旧是其最坚固的基石,收入 256.19 亿美元,占整体营收的 43.6%,达格列净、奥希替尼、度伐利尤单抗三款重磅产品合计斩获 217.22 亿美元。

值得关注的是,阿斯利康中国区收入创下历史新高,达到 66.54 亿美元(+10%),占阿斯利康整体业绩的 11%。中国一直是阿斯利康的重要市场,其已在中国深耕超过 30 年,累计推出了 40 余款创新药物。2025 年 1 月,阿斯利康宣布 2030 年前在华投资逾 1000 亿元人民币,进一步加码在华研发与生产布局。

图片来源:Insight 数据库整理

诺华

2025 年,诺华全年营收 545.32 亿美元(+8%),昔日的心衰王牌药物 Entresto 专利到期首年小幅下滑(-1%),收获 77.48 亿美元,依然是诺华的销冠产品;自免基石司库奇尤单抗在适应症扩张中维持了高个位数增长(9%),全年销售额达 66.68 亿美元。

长期以来,诺华被贴上「不追风口」标签,其对核药、小核酸等前沿领域的提前卡位正逐渐迎来收获期。siRNA 降脂单品英克司兰钠在 2025 年首次冲破 10 亿美元大关,Pluvicto 和 Lutathera 两款核药合计贡献 28 亿美元,成为未来业绩增长的新支点。

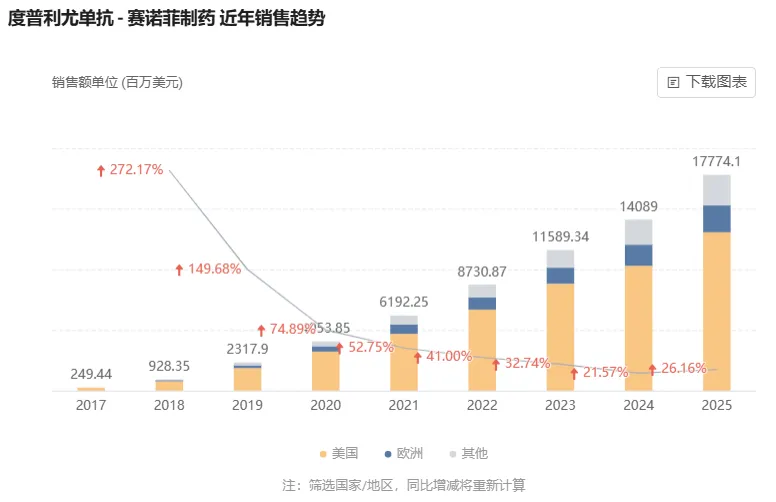

赛诺菲

赛诺菲 2025 年创收 493.45 亿美元(+9.9%),自免大药度普利尤单抗是最稳定的增长引擎,其在慢性自发性荨麻疹、大疱性类天疱疮等新适应症上不断拓展,上市九年仍保持 20% 以上的增速,全年收入 177.74 亿美元,捍卫了自免药王宝座。

图片来源:Insight 数据库

除此之外,赛诺菲还拥有 9 款重磅炸弹。血友病药物 Alltuviio(13.12 亿美元)大涨 77.6%,首次突破十亿美元大关;RSV 疫苗尼塞维单抗全年狂揽 20.14 亿美元,甘精胰岛素系列药物 Lantus、Toujeo 分别收入 19.6 亿美元和 15.21 亿美元...

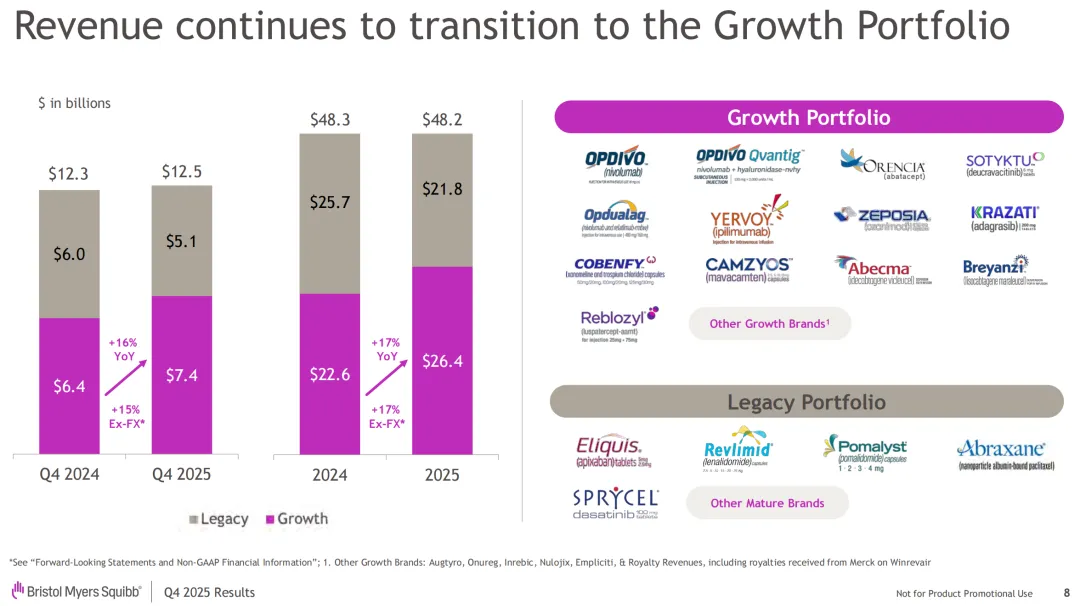

BMS

BMS 正处于新旧动能交替的阵痛期,2025 年收入达 481.94 亿美元,同比下滑 1%。曾支撑起 BMS 业绩的成熟产品组合正受到专利到期的冲击,收入下降15%,来那度胺和泊马度胺销售额大幅萎缩至 29.51 亿美元(-49%)和 27.33 亿美元(-23%);和辉瑞合作的重磅产品阿哌沙班全年收入 144.43 亿美元(+8%),但也即将迎来专利悬崖。

欣慰的是,BMS 此前布局的增长型产品组合在 2025 年创收 264.09 亿美元,同比增长 17%,已然占到了 BMS 总营收的 55%。纳武利尤单抗以 100.49 亿美元的销售额扛起大旗,罗特西普(23.27 亿美元)、CD19 CAR-T 疗法 Breyanzi(13.58 亿美元)、玛伐凯泰(10.68 亿美元)等多款产品增速超 30%,正成为支撑下一阶段增长的核心力量。

图片来源:BMS 2025 年财报

结语

2025 年的全球药企排位赛,是一面映射行业剧变的镜子。在代谢这个黄金赛道,单一产品的爆发力已经可以左右一家万亿级企业的排名;战略的前瞻可以平复专利悬崖的剧痛...

在这场没有终点的马拉松中,新的排位赛才刚刚开始。

产业资讯

synbio深波 2026-06-18

393

产业资讯

synbio深波 2026-06-18

393

产业资讯

医麦创新药 2026-06-18

464

产业资讯

医麦创新药 2026-06-18

464

产业资讯

动脉网 2026-06-18

440

产业资讯

动脉网 2026-06-18

440

热门资讯

热门资讯 微信公众号

微信公众号