产业资讯

产业资讯

瞪羚社

瞪羚社  2026-03-13

2026-03-13

1620

1620

自免药王Dupixent(度普利尤单抗,下简称Dupi)的传奇还在继续,2025年销售约182.91亿美元,同比增长25.2%。

殊不知,Dupi高歌猛进背后,却被一个没想到的对手“偷了家”。

3月5日高德美发布2025财报,其中IL-31单抗Nemolizumab(下称Nemo)商业化表现令市场为之侧目,其早在2024年8月、2025年2月分别在FDA被批准成人结节性痒疹、在欧盟被获批12岁及以上中重度特应性皮炎(AD)及成人结节性痒疹(PN),如今在首个商业化完整年度取得4.52亿美元销售。凭借着强势的商业化势头,高德美将Nemo的全球峰值销售指引从>20亿美元上调至>40 亿美元。

Nemo在上市之初并不被市场看好,不仅因为首发适应症结节性痒疹的市场天花板,还因其AD疗效指标(皮损疗效)在一众竞品中只能算中下水平。

如今Nemo的超预期表现,让市场看到了特应性皮炎、结节性痒疹等自免性皮肤疾病治疗药物在绝对皮损疗效外,仍然有巨大的未满足市场能够诞生新的重磅炸弹。

01

偷家,最不可能的对手

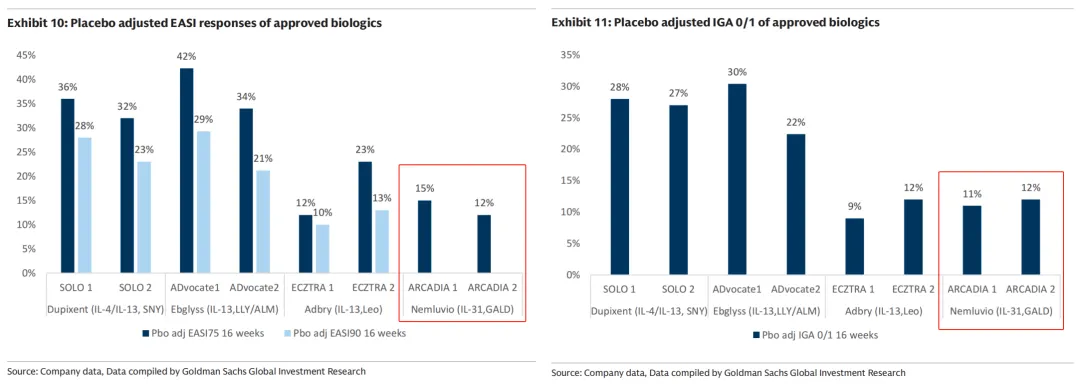

AD发病机制最核心驱动通路是2型免疫炎症反应,相比IL-4/IL-31和OX40这些更上游靶点,Nemo靶向的IL-31是Th2驱动的瘙痒症状的下游介质,并非更广泛的炎症调控因子,天然在AD皮损疗效指标EASI-75、IGA0/1呈现上不具备优势。

将已经获批AD适应症的生物制剂三期临床16周数据进行对比,Nemo的EASI-75和IGA 0/1分别为12%-15%、11%-12%,远逊于IL-4/IL-13抗体的30%+和17%-28%。

输给当今最强的自免药王并不丢人(毕竟输的分子都可以排队到门口),关键是Nemo瞄准了Dupi的劣势,打出了差异化。

瘙痒是AD患者最核心、痛点的症状,现代治疗理念将 “快速强效止痒” 视为与清除皮损同等重要、甚至更优先的治疗目标。而事实上,Dupi的起效并不够快。

临床试验和真实世界研究数据显示,使用Dupi患者的瘙痒评分(WI-NRS)降幅在第2周开始显现,瘙痒缓解并达到统计学显著通常在用药后第2周至第4周。

反观Nemo在止痒的起效时间堪称生物制剂之最,碾压Dupi。高德美过往公布AD临床数据显示,Nemo在2天内就有10.7%患者达成PP‑NRS改善≥4 分,而安慰剂仅2.9%。

另外,在一项针对难治性慢性瘙痒 (CPUO)的研究中(12名患者、基线PP-NRS平均分为9分),接受Nemo用药4周后将患者PP-NRS平均分降低至0.9,且12名患者中有10名在24至72小时内经历了显著的瘙痒缓解。

反观Dupi的一项回顾性试验,抗在15例CPUO患者中实现了止痒疗效,使NRS瘙痒评分平均下降了7分,而从基线NRS瘙痒评分到主要终点NRS瘙痒分析的中位时间为19个月。

据高盛的材料显示,Dupi治疗的真实世界研究中,患者存在瘙痒缓解不完全的问题(即约50%以上的患者未能达到PP-NRS 4标准),这为Nemo这些在瘙痒起效速度快和深度好的药物“偷家”打开了一些缺口。

02

Dupi率先被抢走PN份额,AD也有空间

目前结节性痒疹(PN)领域处于“双龙戏珠”的局面,Dupi在2022年率先获得批准,在过去几年来占据大部分市场份额,而Nemo在2024年上市后,这种局面正在被改变。

据IQVIA数据显示,至2024年底美国Dupi的处方约50%来自AD、约4%来自PN,PN适应症尽管在Dupi体系内占据较小份额,但该适应症市场格局的变化值得警惕。

虽然AD和PN均为以剧烈瘙痒为核心特征的皮肤疾病,且长期AD未受控制的患者常伴发PN,AD是原发的、炎症驱动的皮肤病,而PN则是继发的、瘙痒-搔抓循环导致的皮肤病变;多家海外卖方预测,PN全球市场空间大概在20亿至40亿美元区间。

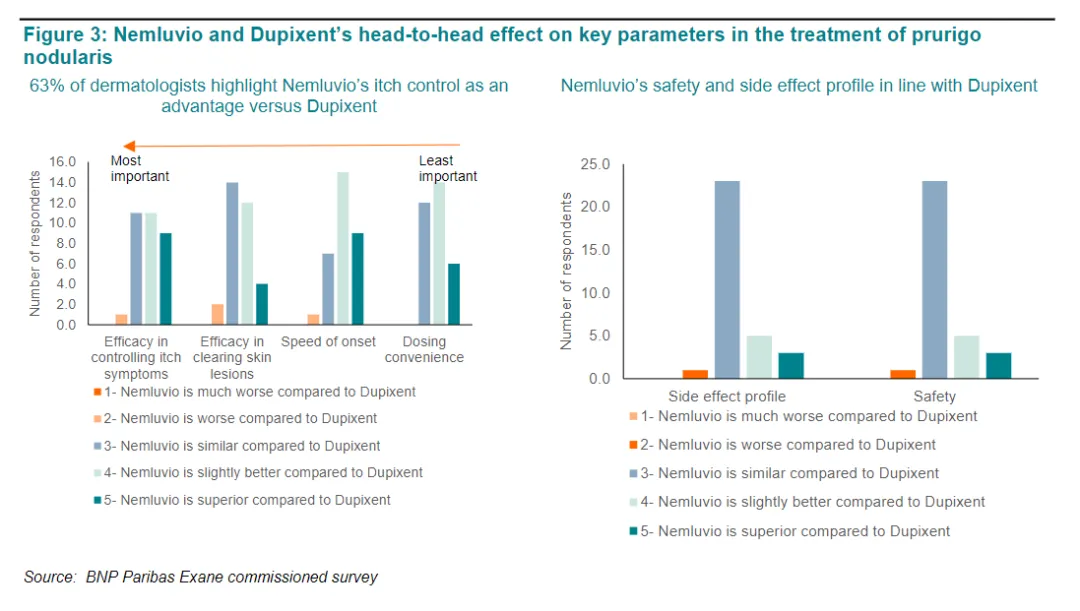

在PN领域,Nemo的商业化势头非常强劲,多位海外KOL指出PN患者更加倾向于使用Nemo。

据调研数据显示,在32位海外皮肤科医生的调查样本中,以抛开安全性数据不谈对比Nemo和Dupi,大部分医生认为控制PN患者瘙痒症状的疗效是最重要参数,且超过60%医生认为Nemo在瘙痒控制方面优于Dupi;以及回到安全性层面,大部分医生认为Nemo与Dupi相当。

如今从处方数据来看,Nemo在PN市场的市占率正在逐步走高,未来市占率有望超越Dupi。

据2024年底法巴银行调研数据显示,Nemo在上市4个月后即获得19%的市场份额,可见Nemo在PN治疗市场的受欢迎程度。

同样据调研数据显示,当前使用Nemo的患者中近60%由Dupi转换而来,并预计2025年这一趋势将持续;另外,海外有皮肤科KOL认为预期将有44%的PN患者将使用Nemo,更有海外机构预测指出Nemo终局将占据超过50%的治疗市场,而Nemo市占率的提升来自两个层面:一是升级作为一线用药,二是计划将约1/3当前接受Dupi治疗的PN患者转换为Nemo。

PN只是一个细分市场缩影,Nemo抢占AD的市场并放量也是时间问题。

AD市场对于Dupi之外治疗选择似乎热情高涨,礼来的Ebglyss(IL-13抗体)上市后2个月就抢占了一定的市场份额就可见一般。

虽然医生在初用生物制剂AD患者的处方选择上,Nemo并不占据优势,但Nemo锚定是Dupi应答不佳的患者市场,其中包括应答率低、使用后随时间推移耐药、不耐受的患者,有数据显示这几大类患者群体占AD患者大约25%-28%。

从终局计算来预测,高德美的超40亿美元峰值销售判断并无道理,我们预计PN和AD峰值处方量可能在3:7或者1:1的水平。

03

AD仍然有大量的机会等待挖掘

Nemo几乎给所有的AD在研管线打了个样,凭借“止痒效果好&起效速度快+与Dupi相当的安全性”硬生生从这个群雄环伺的市场中抢出20亿至40亿美金的市场份额,它在宣告AD这个市场还有很多东西可以卷,关键是你有没有切中患者的临床需求。

海内外的一系列Biotech新秀,同样用不同优势的临床数据让市场用脚投票,创造了剧烈的市场波动。

从长效皮损清除维持角度,Nektar的Rezpeg在治疗中重度AD患者2b临床中高剂量组(24μg/kg)的患者在接受12周治疗后,71%的患者达到了EASI-75的标准,并且并且80%的患者在停药后36周内仍维持此效果。数据公布后,当日股价收涨超过150%。

从口服分子依从性和疗效的绝对值角度,Corvus的SQL在1b期AD临床中,第8周创造了75% EASI-75的绝对值优异疗效,后EASI-75经安慰剂数值仅次于乌帕替尼(乌帕替尼有黑框,SQL初期临床潜在安全性更好),该数据公布后公司股价收涨超过165%。

从当前绝对的安全性角度,Kymera的KT-621在1期AD临床中,无严重不良事件(SAE)、无治疗相关不良事件的早期安全性数据堪称一绝(Dupi临床在12周治疗中有出现SAE,且有一定结膜炎风险),数据发布后公司收涨超过45%。

结语:Dupi核心化合物专利在2028年到期,随着专利悬崖的临近,可能会有更多“差异化”的药物将蚕食Dupi身后的数百亿美元市场,Nemo的“偷家现象”和多个Biotech做出早期临床差异化数据而暴涨,这些情况也都见怪不怪了。

产业资讯

synbio深波 2026-06-18

386

产业资讯

synbio深波 2026-06-18

386

产业资讯

医麦创新药 2026-06-18

458

产业资讯

医麦创新药 2026-06-18

458

产业资讯

动脉网 2026-06-18

432

产业资讯

动脉网 2026-06-18

432

热门资讯

热门资讯 微信公众号

微信公众号